شهدت تجارة الغاز المسال العالمية تطورات مختلفة، خلال العام الأول للأزمة الأوكرانية (2022)، لتسجل أرقامًا قياسية على مستوى حجم التجارة ومستويات الأسعار، إلى جانب دخول لاعبين جدد إلى أسواق التصدير والاستيراد.

وأشعلت الحرب الروسية الأوكرانية أسعار الغاز، العام الماضي، إلى مستويات قياسية بلغت ذروتها في أغسطس/آب 2022، قبل أن تهدأ وتنخفض بصورة كبيرة منذ مطلع 2023 حتى الآن، وفقًا لما رصدته وحدة أبحاث الطاقة.

وأسهمت الحرب في نمو تجارة الغاز المسال العالمية بنسبة 6.8% خلال عام 2022، لتسجل رقمًا قياسيًا جديدًا بلغ 401.5 مليون طن متري، ما يمثل 25.4 مليون طن مقارنة بعام 2021، وفقًا للتقرير السنوي الصادر عن الاتحاد الدولي للغاز “IGU“.

وتتفق بيانات إدارة معلومات الطاقة الأميركية مع الاتحاد الدولي للغاز على نمو تجارة الغاز المسال العالمية إلى مستوى قياسي في 2022، لكن معدل النمو جاء أقل بنحو 1.8% من تقديرات الاتحاد.

ورغم الانقطاعات العديدة غير المتوقعة في إمدادات الغاز المسال من بعض المحطات والمشروعات عالميًا؛ فإن معدل النمو السنوي لتجارة الغاز المسال العالمية جاء أعلى من الزيادة المسجلة في عام 2021 والبالغة 4.5%.

وجاء النمو في صادرات الغاز المسال العالمية عام 2022 مدفوعًا إلى حد كبير بزيادة صادرات الولايات المتحدة بمعدل 10.5 مليون طن، وروسيا بـ3.4 مليون طن، وقطر بـ3.1 مليون طن، إلى جانب ارتفاع الواردات الأوروبية للتعويض عن الغاز الروسي.

20 دولة مصدرة و46 مستوردة

كشف التقرير السنوي الـ14 للاتحاد الدولي للغاز -اطلعت وحدة أبحاث الطاقة على محتواه بالتفصيل- عن ظهور لاعبين جدد في تجارة الغاز المسال العالمية، سواء على مستوى المصدرين أو المستوردين.

وارتفع عدد الأسواق المصدرة للغاز الطبيعي المسال في العالم إلى 20 دولة عام 2022، مع دخول موزمبيق إلى نادي المصدرين بعد بدء تشغيل مشروعها الطموح الذي طال انتظاره “كورال سول“.

كما زاد عدد الأسواق المستوردة للغاز المسال، خلال العام الماضي، إلى 46 دولة مع دخول لاعبيْن جديديْن إلى المشهد لأول مرة، وهما ألمانيا والسلفادور، وسط توقعات بدخول الفلبين إلى قائمة المستوردين لأول مرة في 2023، وفقًا لتفاصيل رصدتها وحدة أبحاث الطاقة.

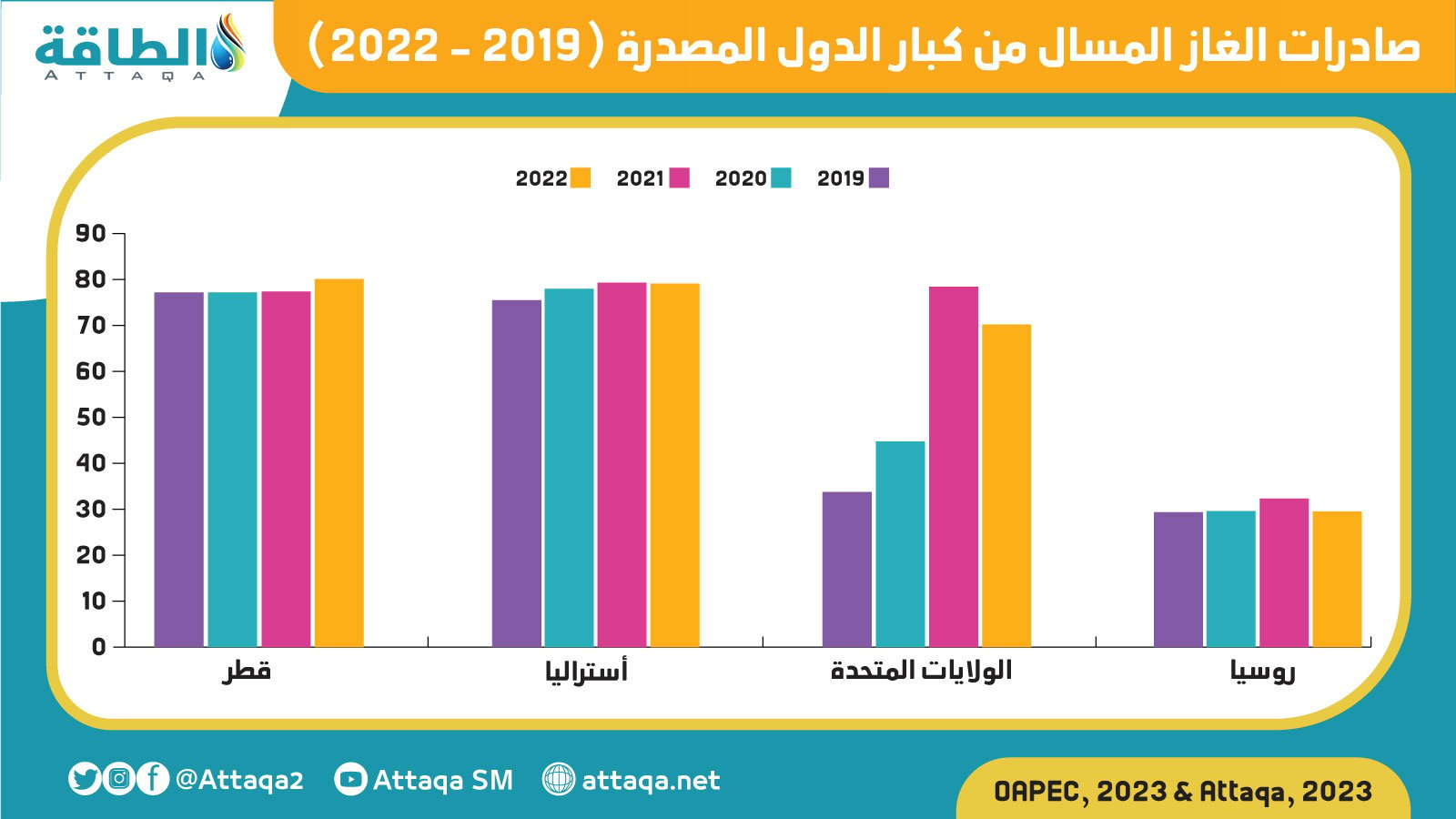

ويختلف ترتيب الاتحاد الدولي للغاز لقائمة أكبر المصدرين للغاز المسال في العالم، عن تقارير أخرى -من بينها تقرير منظمة الأقطار العربية المصدرة للبترول “أوابك“- تشير إلى استحواذ قطر على المركز الأول (80.1 مليون طن)، متقدمة على أستراليا (79.3 مليون طن)، والولايات المتحدة (78.4 مليون طن)، هو الترتيب نفسه، الذي تشير إليه بيانات إدارة معلومات الطاقة الأميركية مع اختلاف طفيف في الأرقام.

ويرصد الرسم التالي، الذي أعدته وحدة أبحاث الطاقة، كبار مصدري الغاز المسال عالميًا بين عامي 2019 و2022، وفق أوابك:

بينما يشير ترتيب الاتحاد الدولي للغاز إلى تقدم أستراليا إلى المركز الأول بصادرات بلغت 80.9 مليون طن متري عام 2022، تليها الولايات المتحدة في المركز الثاني بـ80.5 مليون طن متري، بينما تأتي قطر في المركز الثالث في هذا الترتيب بـ80.1 مليون طن متري.

وارتفع الطلب الأوروبي على الغاز المسال بصورة كبيرة لتعويض النقص في إمدادات الغاز الروسي المنقطعة عبر خطوط أنابيب؛ ما أدى إلى انتعاش تجارة الغاز المسال العالمية واعتماد المصدرين خططًا توسعية مستقبلية في الإنتاج والإسالة.

وارتفعت واردات أوروبا من الغاز الطبيعي المسال أكثر من 50 مليون طن، خلال العام الماضي، لتصل إلى 126.6 مليون طن، وفق ما رصدته وحدة أبحاث الطاقة.

نمو قدرة إسالة الغاز العالمية وخرائط الانتشار

أظهر جانب آخر من بيانات الاتحاد الدولي للغاز، نمو قدرة إسالة الغاز العالمية بنسبة 4.3% لتسجل 478.4 مليون طن سنويًا، جاء أغلب الزيادة من الولايات المتحدة (75%)؛ ما منحها أكبر قدرة تسييل تشغيلية عالميًا (88.1 مليون طن سنويًا).

كما رصدت البيانات مشروعات إسالة غاز عالمية مقترحة بقدرة طموحة 997.1 مليون طن سنويًا، لم تصل بعد إلى قرارات الاستثمار النهائي حتى نهاية أبريل/نيسان 2023.

ناقلة غاز مسال – الصورة من dw

وتتركز معظم السعة العالمية المقترحة في أميركا الشمالية بنحو 611.4 مليون طن سنويًا؛ حيث تبلغ سعة المشروعات المقترحة في الولايات المتحدة وحدها قرابة 333 مليون طن سنويًا.

بينما تبلغ سعة المشروعات المقترحة في كندا قرابة 229.6 مليون طن سنويًا، تليها المكسيك بسعة مقترحة تصل إلى 48.8 مليون طن سنويًا.

كما تصل السعة المقترحة في روسيا إلى 137 مليون طن سنويًا، تليها أفريقيا بـ102 مليون طن سنويًا، ثم آسيا والمحيط الهادئ بنحو 69 مليون طن سنويًا.

بينما تبلغ السعة المقترحة لمشروعات الغاز المسال الجديدة في الشرق الأوسط قرابة 71.5 مليون طن سنويًا، بقيادة أكبر المصدرين في المنطقة، ولا سيما قطر والإمارات، وفقًا لما رصدته وحدة أبحاث الطاقة.

كما تبلغ السعة المقترحة في بقية دول العالم نحو 6.4 مليون طن متري سنويًا، وفقًا لخطط المشروعات التي رصدها الاتحاد الدولي للغاز حتى أبريل/نيسان 2023، لكن لم تصل بعد إلى قرارات الاستثمار النهائي.

10 أسواق أوروبية تتوسع في محطات إعادة التغويز

شرعت 10 أسواق أوروبية منذ عام 2022 في خطط بناء محطات جديدة للتخزين وإعادة التغويز -إعادة تحويل الغاز المسال إلى غاز طبيعي صالح للاستهلاك المباشر- بعدد مشروعات معلن يصل إلى 26 مشروعًا تبلغ سعتها الإجمالية قرابة 104.5 مليون طن سنويًا.

وتستحوذ مشروعات المحطات العائمة على 70% من السعة الجديدة المعلنة لهذه المشروعات؛ لأسباب متصلة بسرعة تشغيلها وسهولة نقلها عند الحاجة؛ ما دفع الأوروبيين إلى تركيز اهتمامهم عليها.

كما لجأت بعض الدول الأوروبية، مثل فرنسا، إلى تشغيل محطات استيراد الغاز المسال الخاصة بها بسعة كاملة في معظم أشهر عام 2022، بينما تجاوزت محطات بلجيكا السعة المفترضة طوال العام.

على الجانب الآخر، انخفض الطلب على الغاز المسال في أسرع سوقين نموًا خلال السنوات الأخيرة (الصين والهند)؛ ما أدى إلى انخفاض وارداتهما بنسبة 19.3% و 17.7%، لتصل إلى 63.7 مليونًا و19.4 مليون طن على التوالي، وهو ما جعل اليابان تستعيد لقب أكبر مستورد للغاز المسال عالميًا في 2022، بواردات قدرها 73.6 مليون طن، مع تداعيات جائحة كورونا في بكين.

ورغم اعتدال متوسط أسعار الغاز وعودته للمتوسطات التاريخية منذ بداية العام الحالي (2023)؛ فإن الأسعار ظلت مرتفعة مع وجود مخاطر مستمرة من ارتداد ظروف العام الماضي إلى مشهد تجارة الغاز المسال العالمية مرة أخرى.