تنتشر مقولات نقص استثمارات النفط والغاز العالمية بين كثير من الخبراء وأهل الاختصاص، استنادًا إلى مقارنة الأرقام والبيانات الدورية لحجم الإنفاق العالمي على الوقود الأحفوري خلال السنوات الماضية.

ورغم استناد أغلب الخبراء إلى البيانات السنوية لحجم الاستثمار العالمي في قطاع النفط والغاز، فإن معيار الأرقام وحده قد يكون مضللًا، إذا لم يأخذ في حسبانه معايير أخرى ذات دلالات عكسية، خاصة معيار مكاسب الكفاءة الإنتاجية وكفاءة الوحدات المستعملة في الإنتاج وانخفاض أسعارها، وفقًا لتقرير تحليلي أصدرته شركة أبحاث الطاقة العالمية “ريستاد إنرجي“.

وأجرت ريستاد إنرجي عملية نمذجة تحليلية خاصة جمعت فيها بين حسابات البيانات السنوية الصادرة عن استثمارات النفط والغاز العالمية، إلى جانب حساب مكاسب الكفاءة الإنتاجية المهمشة في أغلب التحليلات السائدة.

وانتهى تحليل شركة الأبحاث إلى أن أغلب الادعاءات السائدة حول انخفاض استثمارات النفط والغاز العالمية مبالغ فيها، ولا تعكس واقع الاستثمارات النشطة في القطاع، بعبارة أخرى يمكن للصناعة أن تفعل الشيء نفسه كما كان من قبل، ولكن بتكلفة أقل بكثير، وفقًا لما استخلصته وحدة أبحاث الطاقة.

وتشير البيانات السائدة إلى انخفاض استثمارات النفط والغاز في قطاع المنبع (الاستكشاف والإنتاج) بصورة حادة خلال السنوات الماضية، مقارنة بذروة الإنفاق العالمي عام 2014.

ذروة استثمارات النفط والغاز 2014

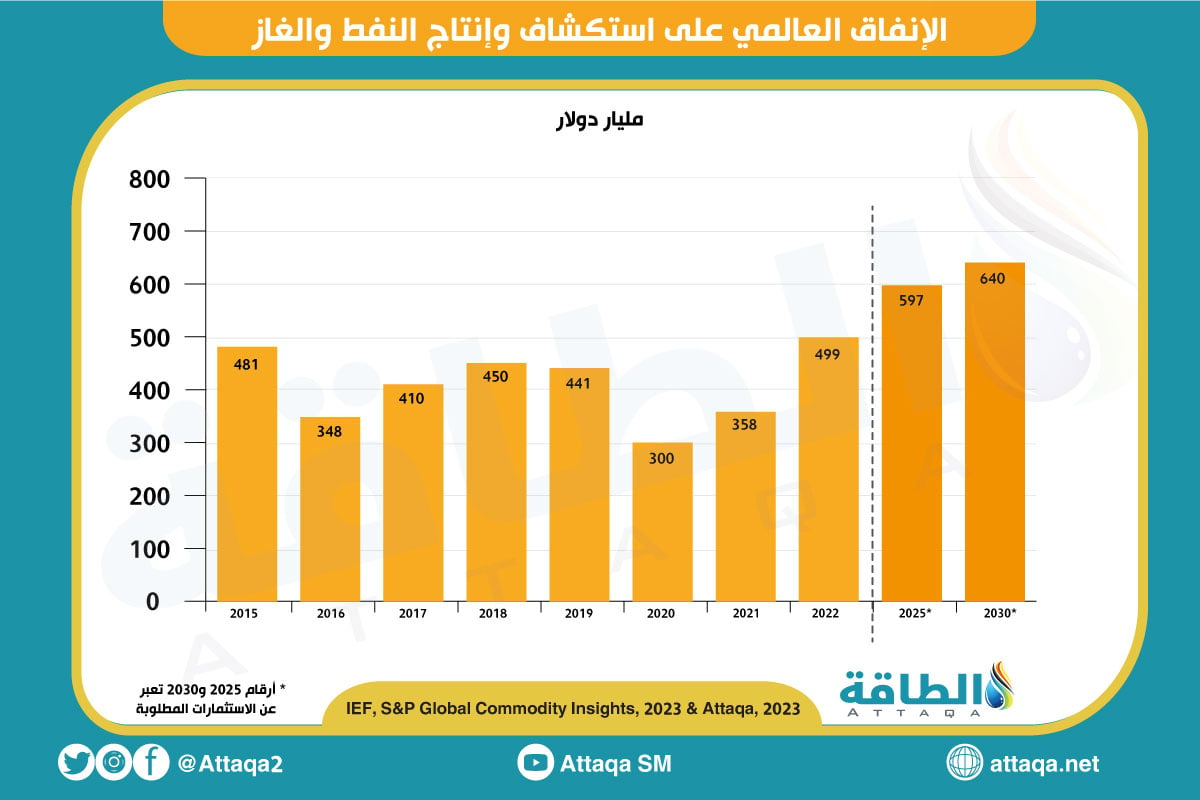

انخفض حجم استثمارات النفط والغاز المتوقعة خلال عام 2023 إلى 580 مليار دولار، مقارنة بالذورة البالغة 887 مليار دولار في عام 2014.

كما انخفض عدد الآبار المكتملة من 88 ألف بئر عام 2014، إلى 59 ألف بئر متوقعة خلال عام 2023، وفقًا لبيانات رصدتها وحدة أبحاث الطاقة من تقرير ريستاد إنرجي.

ويوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- خريطة استثمارات النفط والغاز في المنبع حتى 2030:

استنادًا إلى هذه الأرقام، يتوقع عدد من المشاركين والمنخرطين في أسواق النفط والغاز استمرار هذا الاتجاه خلال السنوات المقبلة، ما سيؤدي إلى نقص مزمن في الاستثمارات ينعكس على تراجع إمدادات النفط.

على العكس من ذلك، تشير النمذجة التحليلية لشركة ريستاد إنرجي، إلى أن النشاط والإنتاج في قطاع النفط والغاز العالمي ما يزالان في حالة جيدة تكاد تكون متساوية مع المستويات المسجلة خلال المدة من 2010 إلى 2014، رغم التقلص الظاهر في رقم الاستثمارات العالمية.

تحليل الأرقام الظاهرة مضلل

يستند التحليل الخاص بشركة ريستاد إنرجي إلى عدة عوامل ساعدت على خفض تكاليف الاستثمار في القطاع، من أبرزها انخفاض أسعار الوحدات وزيادة مكاسب الكفاءة وتحسين إنتاجية الحقول، إلى جانب تطور إستراتيجيات المحافظ الاستثمارية.

وأسهمت هذه العوامل مجتمعة في زيادة كفاءة صناعة المنبع (الاستكشاف والإنتاج) وانخفاض تكاليفها بصورة ملحوظة، ما جعل الصناعة قادرة على إنتاج الكميات نفسه بتكلفة أقل بكثير من السابق، وهو ما يغفله المحللون لأسواق النفط والغاز العالمية، بحسب رئيس قسم أبحاث المنبع في ريستاد إنرجي، إسبن إيرلنغسين.

ولا يتوقع المحلل حدوث أزمات في إمدادات النفط بسبب نقص الاستثمار في الأجل القريب على الأقل، لاعتقاده أن العالم ما زال يستثمر مبالغ مناسبة في إنتاج الوقود الأحفوري، لتلبية الطلب على عكس السائد من البيانات الجافة المتاحة للجمهور دون تحليلها بصورة شاملة للأبعاد الأخرى، لا سيما انخفاض التكاليف.

وبلغت استثمارات النفط والغاز في قطاع الاستكشاف والإنتاج ذروتها عام 2014، لتسجل رقمًا قريبًا من 900 مليار دولار، قبل أن تهوي إلى 500 مليار دولار بعد ذلك بعامين، بسبب انهيار أسعار النفط عام 2015.

كما هبطت الاستثمارات بوتيرة حادة مرة أخرى إلى 400 مليار دولار عام 2020، بسبب ذروة جائحة كورونا وما تبعها من انهيار جديد في أسعار النفط العالمية.

وتعافت استثمارات النفط والغاز عالميًا خلال العام الماضي، لترتفع إلى 500 مليار دولار مع انتعاش النشاط مجددًا مدفوعًا بتداعيات أزمة الطاقة العالمية الناتجة عن الحرب الروسية الأوكرانية.

وصلت استثمارات عام 2022 إلى 60% فقط من مستويات الذروة في عام 2014 (900 مليار دولار تقريبًا)، ما دفع بعض التحليلات إلى القول بأن نشاط المنبع قد انخفض بنسبة 40% منذ عام 2014، وفقًا لمقارنات البيانات الظاهرة.

أغلب التحليلات متسرعة

تأخذ شركة أبحاث ريستاد إنرجي على هذه التحليلات الخاصة بأرقام استثمارات النفط والغاز تسرعها في الاستدلال ومقارنة الأرقام الظاهرة دون الأخذ في الحسبان معايير انخفاض أسعار الوحدات ومكاسب الكفاءة المؤثرة في انخفاض التكاليف بصورة أو بأخرى.

وانخفضت أسعار الوحدات بالنسبة إلى معظم قطاعات التوريد منذ عام 2014 وحتى الآن بصورة ملحوظة تتراوح بين 20% و30%، ما أدى إلى زيادة النشاط مقابل كل دولار يجري إنفاقه في قطاع الاستكشاف والإنتاج.

وغالبًا ما ترتبط أسعار الوحدات بوقت الإنفاق الفعلي وليس وقت التعاقد عليها، ما يحتاج إلى مراجعة تحليلية لحسابات الصناعة بصورة مختلفة، وفقًا لما رصدته وحدة أبحاث الطاقة.

ويعني مؤشر أسعار الوحدات إلى أن الاقتصار في التحليل على اتجاه الاستثمار الهابط وأرقامه الظاهرة قد يؤدي إلى حالة تضليل متعمدة أو بحسن نية للجمهور وصناع القرار، لا سيما في دوائر السياسات النفطية.

مؤشر انخفاض الآبار مضلل

يؤدي الاقتصار على مؤشر انخفاض عدد الآبار المكتملة سنويًا إلى تضليل من نوع آخر يعتمد على إغفال مدى الإنتاجية المتوقعة للآبار المحفورة خلال مدد المقارنة، فالمسألة ليست بالكم وحده وإنما بالكيف.

وتشير الأرقام الظاهرة إلى وصول عدد الآبار المحفورة إلى الذروة عام 2014، لتصل إلى 88 ألف بئر جديدة، ثم انخفضت خلال العامين التاليين حتى عام 2016، ثم نمت عام 2019، قبل أن تنخفض مرة أخرى في أثناء وباء كورونا (2020).

وبلغ عدد الآبار الجديدة خلال عام 2022 قرابة 55 ألف بئر بانخفاض كبير يصل إلى 35% عن عام 2014، وفقًا لمقارنة الأرقام الظاهرة التي تعترض عليها ريستاد إنرجي.

حفر آبار النفط – الصورة من work bc

ويشير رصد ريستاد إنرجي إلى انتقال الفاعلين في الصناعة إلى حفر آبار أكثر إنتاجية من ذي قبل خلال المدة الماضية، ما يرجح تعادل القدرة الإنتاجية -قريبًا- رغم عدد الآبار الأقل مقارنة بعام الذروة القياسي (2014).

وبلغ حجم الموارد المتوقعة من الآبار المكتملة للنفط في عام 2014 قرابة 37 مليار برميل، في حين بلغت إمكانات الموارد النفطية لجميع الآبار المكتملة في عام 2022، نحو 32 مليار برميل، أقل بنسبة 15% فقط من عام 2014 رغم فارق الاستثمارات الضخم لصالح عام 2014.

كما تتوقع ريستاد إنرجي نمو الموارد المتوقعة من حفر الآبار الجديدة في عام 2023، ليصل إلى 35 مليار برميل، رغم ضعف الاستثمارات مقارنة بعام الذروة القياسي 2014، مدفوعة بنشاط حقول النفط الصخري والمياه العميقة في الولايات المتحدة بصورة أساسية.