استمر سعر الغاز بتقديم تداولات جانبية بطيئة متأثرا بتعارض المؤشرات الرئيسية مع بعضها البعض بالإضافة إلى الثبات المتكرر فوق الدعم الإضافي المستقر قرب 1.950 يؤكد تأجيل الهجوم السلبي الناتج عن الاستقرار العام ضمن محاور القناة الهابطة الموضحة بالرسم المرفق.

لذلك سنبقى على ترجيح المحاولات التصحيحية الصاعد للفترة القريبة ولنذكر بتمركز الأهداف الإيجابية قرب 2.850 وصولا نحو 3.100 ليختبر بذلك مقاومة القناة الهابطة ومن ثم لنراقب تصرفه نظرا لأهمية هذا المستوى بتحديد الاتجاه العام لتداولات الفترة القادمة.

المصدر: موقع FxNewsToday

لماذا تتباين أسعار الغاز الطبيعي عالميًا خلافًا للنفط؟.. صندوق النقد يوضح

|

تباينت أسعار الغاز الطبيعي العالمية خلال العام الماضي (2022) بصورة متفاوتة ولافتة للأنظار المتابعة للأسواق الأوروبية والأميركية والآسيوية، خلافًا لأسعار النفط التي تُباع في العالم بتسعير شبه موحد رغم اختلاف المناطق.

وارتفعت أسعار الغاز عالميًا خلال العام الماضي، بسبب الحرب الروسية الأوكرانية، لكن معدل الزيادة في أوروبا كان متجاوزًا لكل مناطق العالم، وفقًا لما رصدته وحدة أبحاث الطاقة.

وبلغ ارتفاع أسعار الغاز الطبيعي في أوروبا ذروته خلال شهر أغسطس/آب 2022، بمعدل 14 مرة، مقارنة بمستويات ما قبل الحرب، كما شهدت أسعار الغاز الطبيعي المسال المتداول حول العالم قفزة مماثلة.

أما في الولايات المتحدة فقد ارتفعت أسعار الغاز، لكنها بقيت أقل عدة مرات من أوروبا وآسيا، وفقًا لتقديرات خبراء صندوق النقد الدولي.

وبناءً على ما سبق، يؤكد صندوق النقد أن الوصول إلى تكامل سوق الغاز الطبيعي حول العالم من شأنه أن يزيد أمن الطاقة.

البنية التحتية كلمة السر

الغاز الطبيعي هو السلعة نفسها في كل مكان حول العالم، إلا أن عوامل البنية التحتية المعقدة اللازمة لنقله عبر الدول والمناطق، تُعَد السبب الرئيس في تباين أسعاره عالميًا خلافًا للنفط، ما يجعل سوق الغاز العالمية مجزأة نوعًا ما.

ويشير عامل البنية التحتية إلى أن معظم إنتاج الغاز الطبيعي في العالم يتحرك عبر خطوط الأنابيب مع اختلاف أطوالها وأحجامها، على عكس سوق النفط الخام الأكثر تكاملًا التي تميل إلى تداول الخام بسعر واحد في معظم المناطق -غالبًا-.

ولا تعني التجزئة في سوق الغاز الطبيعي أن الأسعار ستختلف عبر المناطق فحسب، وإنما تعني -أيضًا- أن ارتفاع الأسعار في جزء من العالم لا تنتقل بالضرورة إلى المشترين في أماكن أخرى، والعكس بالعكس.

وقدّم الغزو الروسي لأوكرانيا مثالًا نموذجيًا صارخًا على آثار هذا الانقسام في سوق الغاز الطبيعي، فقد أدى انخفاض تدفقات الغاز الروسي في خطوط الأنابيب إلى أوروبا بنسبة 80% منذ منتصف عام 2021، إلى دفع أسعاره إلى الارتفاع بوتيرة صاروخية لم تشهدها المناطق الأخرى.

وبلغت أسعار الغاز في أوروبا مستوى قياسيًا عند 70 دولارًا لكل مليون وحدة حرارية بريطانية خلال أغسطس/آب 2022، بعدما زادت 14 مرة، مقارنة بمستويات ما قبل الحرب، وهو مستوى لم تشهده المناطق الأخرى في العالم.

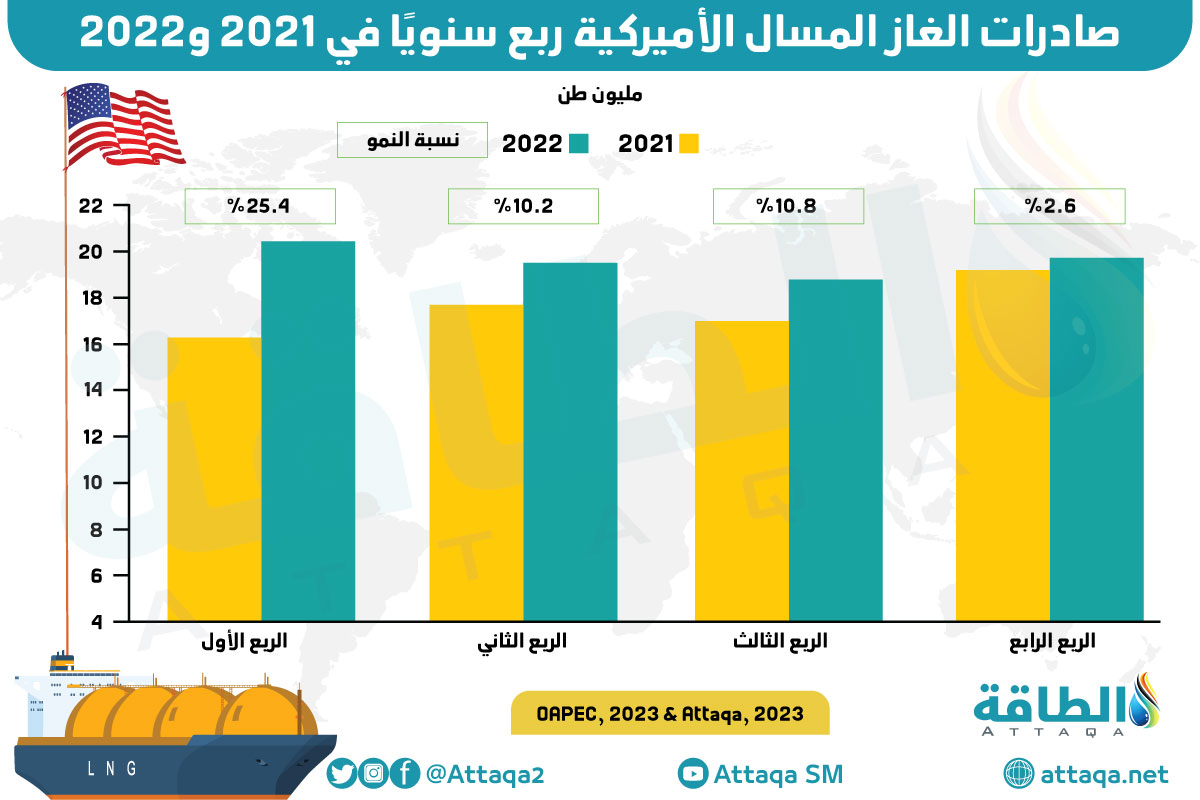

أسعار الغاز الأميركية الأقل ارتفاعًا

تضاعفت أسعار الغاز الطبيعي المسال في الولايات المتحدة 3 مرات فقط، لكنها بقيت عدة مرات أقل من أوروبا وآسيا.

وتمتعت السوق الأميركية بدرجة حماية عالية من صدمات أسعار الغاز الطبيعي حول العالم، لأسباب ترجع إلى ظروف خاصة بالولايات المتحدة في مجال استخراج الغاز ونقله مقارنة بالدول الأخرى.

وارتبطت سوق الولايات المتحدة بأسعار النفط الخام تاريخيًا، لانخفاض إنتاجها من الغاز لعقود طويلة، وارتباط ما تستخرجه من الغاز بعمليات التنقيب عن النفط “الغاز المصاحب”.

وتلاشى هذا الارتباط التاريخي بين الغاز والنفط في الولايات المتحدة بصورة كبيرة خلال العقد الماضي، بسبب طفرة إنتاج الغاز الصخري، ما أدى إلى تحول كبير في أسواق الطاقة الأميركية محليًا ودوليًا.

وارتفع إنتاج الغاز في الولايات المتحدة متجاوزةً روسيا لأول مرة في عام 2012، لتصبح أكبر منتج للغاز عالميًا، وفقًا لما رصدته وحدة أبحاث الطاقة.

كما توسعت الولايات المتحدة في بناء محطات تصدير الغاز المسال بالقرب من المواني، ما سهّل عمليات البيع خارج أسواق أميركا الشمالية.

ويوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- صادرات الغاز المسال الأميركية خلال عام 2022:

تقنيات إسالة الغاز

لا تتأثر أسعار الغاز الطبيعي حول العالم بعوامل البنية التحتية وخطوط الأنابيب فحسب، وإنما -أيضًا- بمدى توافر التقنيات اللازمة لإسالته وشحنه، إذ يحتاج الغاز المسال لتحويله إلى غاز مضغوط إلى تسهيل عمليات نقله عالميًا، خلافًا لغاز الأنابيب.

وتساعد تقنيات الإسالة في ضغط الغاز بصورة أصغر 600 مرة من حجمه في صورته السائلة، وهي عملية لازمة لنقله عبر السفن والناقلات المخصصة لهذا الغرض.

وتتسم عمليات تصدير الغاز الطبيعي المسال بقدرة ثابتة على المدى القصير، كما تتطلب مرافق الإسالة والتصدير والاستيراد وإعادة تحويل الغاز استثمارات كبيرة، ما يعني أن حدوث صدمة إقليمية مثل الغزو الروسي لأوكرانيا، يمكن أن يدفع الأسعار الإقليمية إلى التحرك في اتجاهات متباينة.

وتحولت أوروبا إلى الغاز المسال بصورة كبيرة بعد الغزو الروسي لأوكرانيا، في محاولة لتعويض واردات خطوط الأنابيب من الغاز الروسي المنقطع بسبب الحرب والعقوبات.

وظهرت صادرات الغاز المسال الأميركي على سطح المشهد الأوروبي بوصفها بديلًا رئيسًا لغاز الأنابيب، الذي حاولت أوروبا تعويض جانب كبير منه عبر زيادة واردات الغاز النرويجي.

واستطاعت أميركا أن تتصدّر قائمة مصدري الغاز المسال إلى أوروبا في مدة وجيزة، بسبب جاهزية البنية التحتية للتصدير في البلاد وتحسينها بصورة كبيرة منذ عام 2016.

اختلاف تسعير العقود الأميركية

هناك عامل آخر يفسّر تباين أسعار الغاز الطبيعي حول العالم، مفاده بأن صيغ التسعير في عقود الشراء طويلة الأجل مع الشركات الأميركية عادة ما تعتمد على أسعار الولايات المتحدة وليس غيرها.

وتتيح هذه الميزة للعملاء الآسيويين المرتبطين بصفقات طويلة الأجل، تسلّم كميات الغاز المسال الأميركي بأسعار أرخص مكنتهم من تحقيق أرباح كبيرة خلال العام الماضي، عبر إعادة توجيه ناقلات الغاز المسال في البحر إلى السوق الفورية الأوروبية المتلهفة على بدائل الغاز الروسي بأسعار عالية.

ونتيجة لذلك، استفادت الشركات الآسيوية من العلاوة السعرية المؤقتة التي منحتها أوروبا للموردين خلال ربيع وصيف عام 2022.

ورغم زيادة الاعتماد على الغاز المسال في أوروبا بوصفه أحد بدائل الغاز الطبيعي الروسي، فإن قدرة استيراد الغاز المسال الأوروبية لا تمثّل قيدًا ملزمًا على تكامل سوق الغاز العالمية.

تكامل أسواق الغاز ممكن

يعتقد خبراء صندوق النقد الدولي، أن زيادة القدرة التصديرية العالمية للغاز المسال يمكنها أن تقلل من ظاهرة تجزئة السوق التي ظهرت بصورة واضحة خلال العام الماضي.

وعزّزت أوروبا من السعة الاحتياطية لتخزين الغاز المسال منذ الحرب الأوكرانية، عبر إضافة وحدات تخزين عائمة في أكثر من بلد أوروبي بمخصصات مالية كبيرة، وفقًا لما رصدته وحدة أبحاث الطاقة.

وأصبحت البنية التحتية في أوروبا في الوقت الحالي مهيأة لاستيعاب كميات أكبر من واردات الغاز الطبيعي المسال، ما يرجح انتعاش صادرات الولايات المتحدة وقطر وأستراليا وغيرها من الدول المصدرة للغاز المسال عالميًا.

ورغم زيادة صادرات الولايات المتحدة ومنتجي الغاز الآخرين، فإن صادراتهم ما زالت مقيدة بحدود الإنتاج والاتفاقيات الطويلة والاستهلاك المحلي وحسابات أخرى مركبة.

الرهان على أميركا لتهدئة الأسعار

يحتاج العالم إلى توسع الولايات المتحدة في قدرات تصدير الغاز المسال لإعادة أسعار الغاز الطبيعي الأوروبية والآسيوية إلى مستوياتها الطبيعية على المدى الطويل، وفقًا لصندوق النقد.

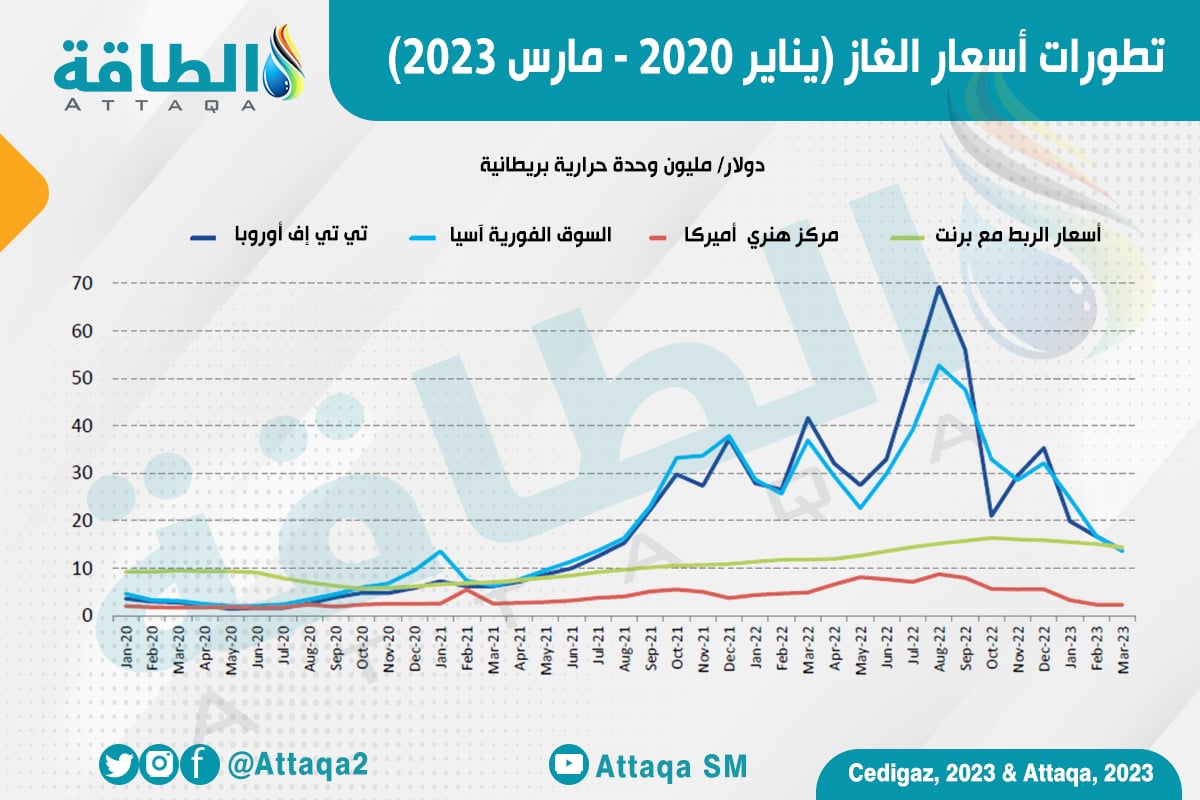

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- تطور أسعار الغاز الطبيعي العالمية خلال 3 أعوام وحتى مارس/آذار 2023:

وافتتحت الولايات المتحدة أول محطة لتصدير الغاز المسال عام 2016، ثم أتبعت ذلك بإضافة محطات أخرى، ليصل عددها إلى 7 محطات حتى عام 2022، إلى جانب محطتين قيد الإنشاء و20 محطة أخرى مقترحة للتطوير بحلول 2030، وفقًا لما رصدته وحدة أبحاث الطاقة.

ومن المتوقع زيادة قدرة تصدير الغاز المسال عالميًا بنسبة 14% بحلول عام 2025، مع دخول المشروعات قيد الإنشاء إلى حيز الإنتاج في الولايات المتحدة وأفريقيا والشرق الأوسط وأماكن أخرى.

بينما يمكن أن تؤدي المشروعات الأخرى المخططة لإضافتها إلى زيادة القدرة التصديرية العالمية إلى تريليون متر مكعب، أي ما يقرب من ربع استهلاك الغاز العالمي خلال عام 2022، وفقًا لتقديرات صندوق النقد.

تحديات تأمين التمويل

رغم الآمال المعلقة على مشروعات الغاز المسال الجديدة في الولايات المتحدة وغيرها فإنها قد تواجه عقبات في تأمين التمويل اللازم لإنشائها مع ضعف قدرتها على تأمين صفقات طويلة الأجل، في ظل اضطراب أسواق الطاقة العالمية وحالة عدم اليقين السائدة بشأن المستقبل.

وتحتاج الشركات المطورة لمشروعات الغاز المسال إلى تأمين صفقات طويلة الأجل لإنتاجها لمدة تتراوح بين 15 و20 عامًا، ما يؤهلها لطلب الحصول على التمويلات البنكية بسهولة.

وتتراوح تكلفة محطات الغاز المسال بين 10 و15 مليار دولار، وغالبًا ما يستغرق إنشاؤها عامين إلى 4 أعوام، حسب خطط كل شركة والجدول الزمني للتنفيذ والتحديات المحيطة بالموقع.

وتواجه المشروعات المتعثرة في تأمين صفقات بيع طويلة الأجل مشكلات كبيرة في الحصول على التمويل، ما قد يضطرها إلى إرجاء خطط الإنشاء أو إلغائها.

ومن المتوقع أن تسهم زيادة قدرات تصدير الغاز لدى الولايات المتحدة والمنتجين الآخرين في إنشاء أسواق غاز عالمية متوازنة محمية بصورة أو بأخرى من صدمات العرض العالمية المفاجئة.

كما يتوقع أن يسهم الغاز الطبيعي في تلبية جانب من توليد الكهرباء في الاقتصادات المتقدمة المتسارعة باتجاه الطاقة المتجددة المعتمدة على الطقس المتقلب، ما يعزّز دوره المستقبلي في حماية قطاع التوليد من تقلبات طاقة الشمس والرياح.

المصدر: موقع الطاقة

أكبر 10 حقول منتجة للغاز الطبيعي في العالم خلال 2022 (تقرير)

|

مصر ضمن القائمة في المركز الثامن

استحوذت أكبر 10 حقول منتجة للغاز الطبيعي في العالم على أنظار الخبراء والمتخصصين بصناعة الوقود الأحفوري العالمية؛ لارتفاع إنتاجها بمعدلات متفاوتة خلال عام 2022، خاصة مع تداعيات الحرب الروسية الأوكرانية.

وبلغ الإنتاج العالمي من الغاز الطبيعي قرابة 130 تريليون قدم مكعبة (3.7 تريليون متر مكعب) في عام 2022، بمعدل نمو 5.7% عن الأرقام المسجلة عام 2021، وفقًا لبيانات شركة غلوبال داتا، التي نقلها موقع أوفشور تكنولوجي (offshore-technology).

وتتصدر الولايات المتحدة وروسيا قائمة أكثر دول العالم إنتاجًا للغاز الطبيعي بنهاية 2022، وفقًا لما رصدته وحدة أبحاث الطاقة.

وبلغ حجم إنتاج الولايات المتحدة في عام 2022، نحو 29.4 تريليون قدم مكعبة (833.5 مليار متر مكعب)، بينما سجّل إنتاج روسيا نحو 23.8 تريليون قدم مكعبة (675.8 مليار متر مكعب).

وترجّح التقديرات ارتفاع الإنتاج العالمي للغاز الطبيعي بنسبة نمو سنوية مركبة قدرها 0.71% إلى 139 تريليون قدم مكعبة (3.9 تريليون متر مكعب) بحلول عام 2030.

(مليار متر مكعب من الغاز = 35.3 مليار قدم مكعبة)

وتستعرض وحدة أبحاث الطاقة، في السطور التالية، أكبر 10 حقول منتجة للغاز الطبيعي على مستوى العالم حتى آخر بيانات مرصودة لعام 2022؛ ما يعني أن الترتيب وفقًا للكمية المنتجة العام الماضي.

1- حقل بوفانينكوفسكوي الروسي

تصدّر حقل بوفانينكوفسكوي (Bovanenkovskoye) قائمة أكبر 10 حقول منتجة للغاز الطبيعي في العالم خلال 2022، ويقع في إحدى الأقاليم الفيدرالية في روسيا “أوكروغ يامالو نينتيس”، وتمتلكه شركة الغاز الروسية الكبرى “غازبروم” بنسبة 100%.

وأنتج هذا الحقل 10.8 مليار قدم مكعبة يوميًا (308 ملايين متر مكعب يوميًا) عام 2022 -ما يمثل 3.04% من الإنتاج العالمي- بعدما بلغ ذروته الإنتاجية عام 2021 عند 11.2 مليار قدم مكعبة يوميًا (319 مليون متر مكعب يوميًا).

وشهد حقل بوفانينكوفسكوي استخراج 22.1% من احتياطاته القابلة للاستخراج اقتصاديًا وتقنيًا، ومن المتوقع استمرار تشغيله من حيث الجدوى الاقتصادية حتى عام 2052، مع إمكان إنتاج غاز تراكمي إضافي يبلغ 98.9 تريليون قدم مكعبة (2.8 تريليون متر مكعب).

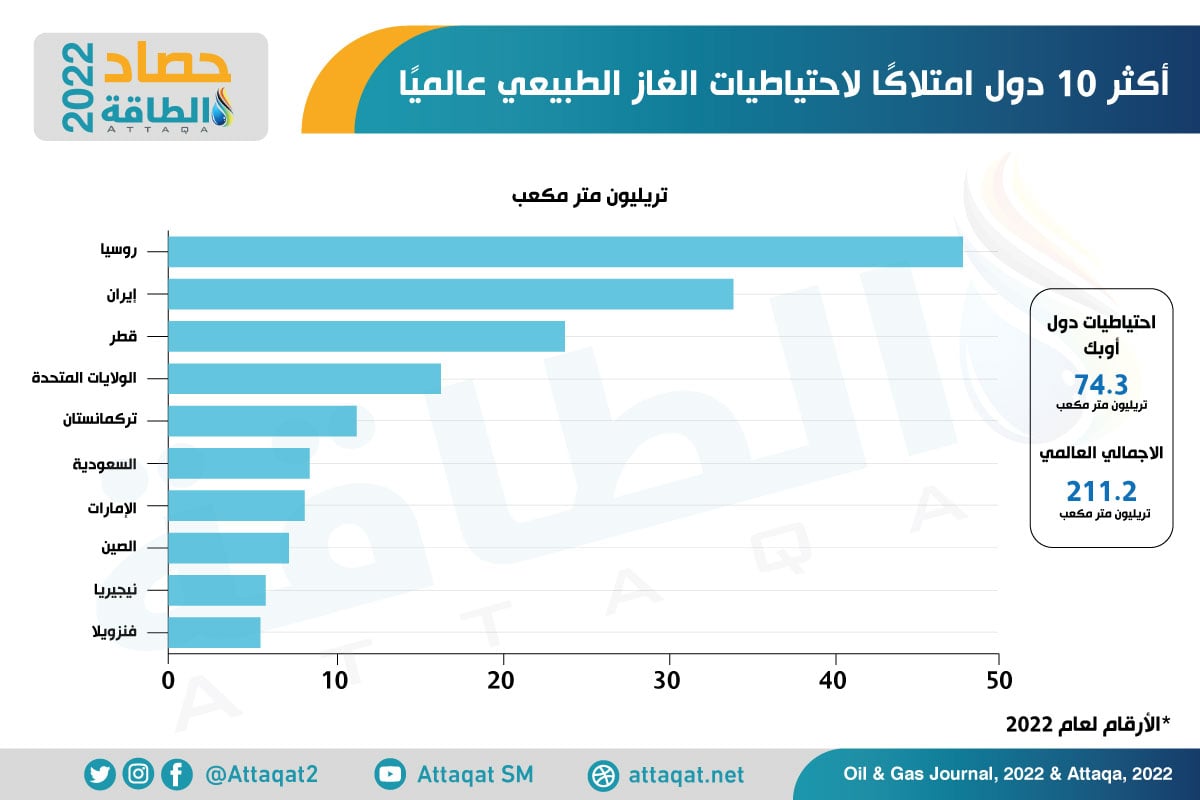

وبصفة عامة، بلغ حجم احتياطيات الغاز الطبيعي المؤكدة في روسيا قرابة 1688 تريليون قدم مكعبة (47.8 تريليون متر مكعب) بنهاية 2022، وفقًا لتقديرات أويل آند غاز جورنال، لتظل في المرتبة الأولى عالميًا، كما يرصد الرسم أدناه:

2- حقل زابوليارني الروسي

في المرتبة الثانية بقائمة أكبر 10 حقول منتجة للغاز الطبيعي في العالم، جاء حقل زابوليارني (Zapolyarnoye)، الذي تمتلكه شركة غازبروم بنسبة 100% وتديره شركة تابعة لها.

وبلغ إنتاج الحقل من الغاز الطبيعي في العام الماضي 10.1 مليار قدم مكعبة يوميًا (287 مليون متر مكعب يوميًا)، واستنفد ما يصل إلى 49.7% من احتياطياته القابلة للاستخراج.

بينما بلغ حقل زابوليارني ذروته الإنتاجية عام 2013، عند مستوى 11.3 مليار قدم مكعبة يوميًا من الغاز الطبيعي (322 مليون متر مكعب يوميًا)، وفقًا لما رصدته وحدة أبحاث الطاقة.

ويمثل هذا الحقل في الوقت الحالي 2.83% من إنتاج الغاز العالمي اليومي، ومن المتوقع أن يستمر قيد الإنتاج من حيث الجدوى الاقتصادية حتى عام 2050، مع إمكان استخراج 70.1 تريليون قدم مكعبة من احتياطياته (1.98 تريليون متر مكعب).

3- حقل يامبورغ الروسي

حلّ حقل يامبورغ (Yamburgskoye) ثالثًا بقائمة أكبر 10 حقول منتجة للغاز الطبيعي في العالم خلال 2022، وتمتلكه شركة غازبروم بنسبة 100%، وتديره شركة تابعة لها.

وأنتج هذا الحقل 6.3 مليار قدم مكعبة يوميًا (179.1 مليون متر مكعب يوميًا) في عام 2022، وبلغ ذروته الإنتاجية عام 1992، عند مستوى 17.2 مليار قدم مكعبة يوميًا (488.5 مليون متر مكعب يوميًا).

ويمثل هذا الحقل -حاليًا- 1.77% من الإنتاج العالمي الحالي، ومن المتوقع أن يظل إنتاجه مجديًا اقتصاديًا حتى عام 2095، كما يُتوقع استخراج 35.5 تريليون قدم مكعبة من احتياطيات الغاز الطبيعي (تريليون متر مكعب تقريبًا)، بعدما استنفد نحو 81% من احتياطياته حتى الآن.

4- حقل أونغوري الروسي

تضم روسيا -أيضًا- رابع أكبر الحقول المنتجة للغاز الطبيعي في 2022، وهو حقل أونغوري (Urengoyskoye)، الذي تمتلكه شركة غازبروم بنسبة 100%.

وسجّل إنتاج الحقل من الغاز الطبيعي 4.2 مليار قدم مكعبة يوميًا (121.3 مليون متر مكعب يوميًا) في عام 2022، ووصل إلى استخراج نحو 91.09% من احتياطياته.

بينما بلغ إنتاج حقل أونغوري ذروته عام 1992، عند مستوى 27.8 مليار قدم مكعبة يوميًا (788.2 مليون متر مكعب يوميًا)، وفق المعلومات التي اطلّعت عليها وحدة أبحاث الطاقة.

ويمثّل هذا الحقل في الوقت الحالي 1.2% من إنتاج الغاز الطبيعي عالميًا، ومن المتوقع أن يستمر تشغيله حتى عام 2050، مع إمكان استخراج 22.5 تريليون قدم مكعبة من احتياطياته (637.4 مليار متر مكعب).

5- حقل ترول النرويجي

حلّ حقل ترول (Troll)، الذي يقع في بحر الشمال بالنرويج، خامسًا بقائمة أكبر 10 حقول منتجة للغاز الطبيعي في العالم خلال 2022.

ويستحوذ تحالف شركات نرويجية وأوروبية وأميركية على الحقل، أبرزها شركة “إكوينور” التي تسيطر عليها الحكومة النرويجية والمشغلة للحقل بنسبة 30.58%، بينما تسيطر بترو النرويجية المملوكة للحكومة بالكامل على حصة 56%.

كما تستحوذ شركة شل الأنغلوهولندية على 8.10%، في حين تمتلك توتال إنرجي الفرنسية 3.7%، أما شركة كونوكو فيليبس الأميركية فتستحوذ على 1.62% من الحقل، وفقًا لما رصدته وحدة أبحاث الطاقة.

وأنتج حقل ترول 3.8 مليار قدم مكعبة يوميًا (109 ملايين متر مكعب يوميًا) في عام 2022، ليبلغ ذروته الإنتاجية خلال العام الأول للحرب الروسية الأوكرانية، التي جعلت النرويج تعزز إنتاجها لتلبية الطلب الأوروبي.

واستنفد الحقل 60.11% من احتياطياته حتى الآن، ومن المتوقع أن يستمر في الخدمة من حيث الجدوى الاقتصادية للإنتاج حتى عام 2062، مع إمكان استخراج 18 تريليون قدم مكعبة من احتياطيات الغاز الطبيعي (510.8 مليار متر مكعب).

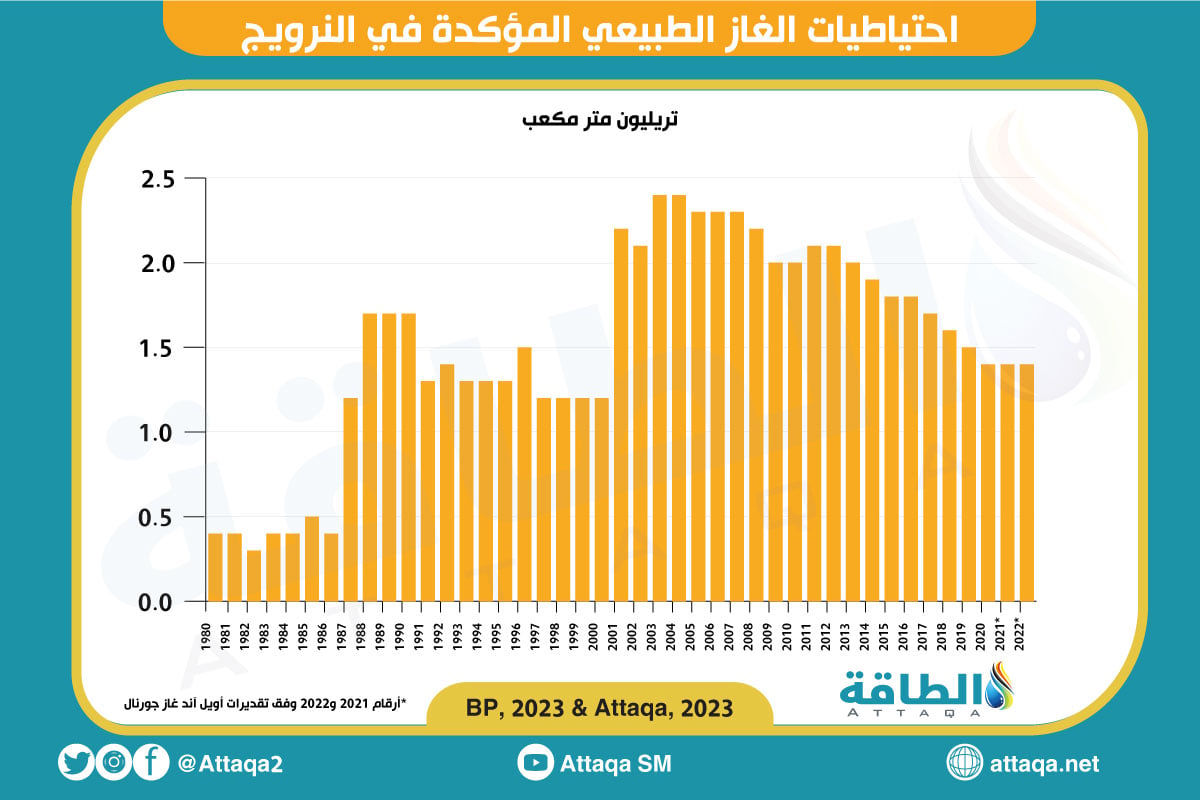

ويبلغ حجم احتياطيات الغاز الطبيعي المؤكدة في النرويج قرابة 51.1 تريليون قدم مكعبة (1.4 تريليون متر مكعب) بنهاية 2022، وفقًا لتقديرات أويل آند غاز جورنال، كما يوضح الرسم البياني التالي، الذي أعدّته وحدة أبحاث الطاقة:

6- حقل بارس الإيراني

في المرتبة السادسة بقائمة أكبر 10 حقول منتجة للغاز الطبيعي خلال 2022، جاء حقل بارس الجنوبي في إيران (South Pars Phases).

ويُعَد هذا الحقل مشتركًا مع دولة قطر وتسميه الدوحة “حقل الشمال”، في حين تسميه طهران بارس الجنوبي، ويتركز الإنتاج الإيراني من مراحل 6 و7 و8 بالحقل.

وتمتلك شركة النفط الوطنية الإيرانية هذا الحقل بنسبة 100%، وتديره عبر شركة تابعة تسمى “بارس للنفط والغاز”.

بلغ إنتاج حقل بارس الجنوبي في عام 2022، قرابة 3.4 مليار قدم مكعبة يوميًا (97.5 مليون متر مكعب يوميًا)، وهو المستوى نفسه تقريبًا المسجّل عام 2014، والذي يُعَد الذروة الإنتاجية للحقل.

وشهد الحقل استخراج أكثر من 52% من احتياطياته، مع توقعات أن يكون إنتاجه مُجديًا اقتصاديًا حتى عام 2029، مع إمكان الاستفادة من 14.2 تريليون قدم مكعبة (404.3 مليار متر مكعب) من احتياطياته الغازية.

وبصفة عامة، وصلت احتياطيات الغاز الطبيعي المؤكدة في إيران إلى 1200 تريليون قدم مكعبة (34 تريليون متر مكعب)، بنهاية 2022، وفقًا لتقديرات أويل آند غاز جورنال.

7- حقل كالكينيش التركمانستاني

جاء حقل كالكينيش (Galkynysh) في المركز السابع بقائمة أكبر 10 حقول منتجة للغاز الطبيعي في العالم خلال 2022، ويقع في مقاطعة ماري بدولة تركمانستان، وتمتلكه وتديره شركة تركمانستان غاز الحكومية بنسبة 100%.

وبلغ إنتاج الغاز في حقل كالكينيش ذروته عند 3.3 مليار قدم مكعبة يوميًا (96.2 مليون متر مكعب يوميًا) في عام 2022، وفقًا لما رصدته وحدة أبحاث الطاقة.

ومن المتوقع أن يستمر الحقل في الخدمة حتى عام 2070، مع إمكان استخراج 7.6 تريليون قدم مكعبة (217.8 مليار متر مكعب) من احتياطيات الغاز الطبيعي، بعدما استنفد 48.9% من احتياطياته حتى الآن.

تجدر الإشارة إلى أن حجم احتياطيات الغاز الطبيعي المؤكدة في تركمانستان بلغ 400 تريليون قدم مكعبة (11.3 تريليون متر مكعب) في عام 2022، وفقًا لبيانات أويل آند غاز جورنال.

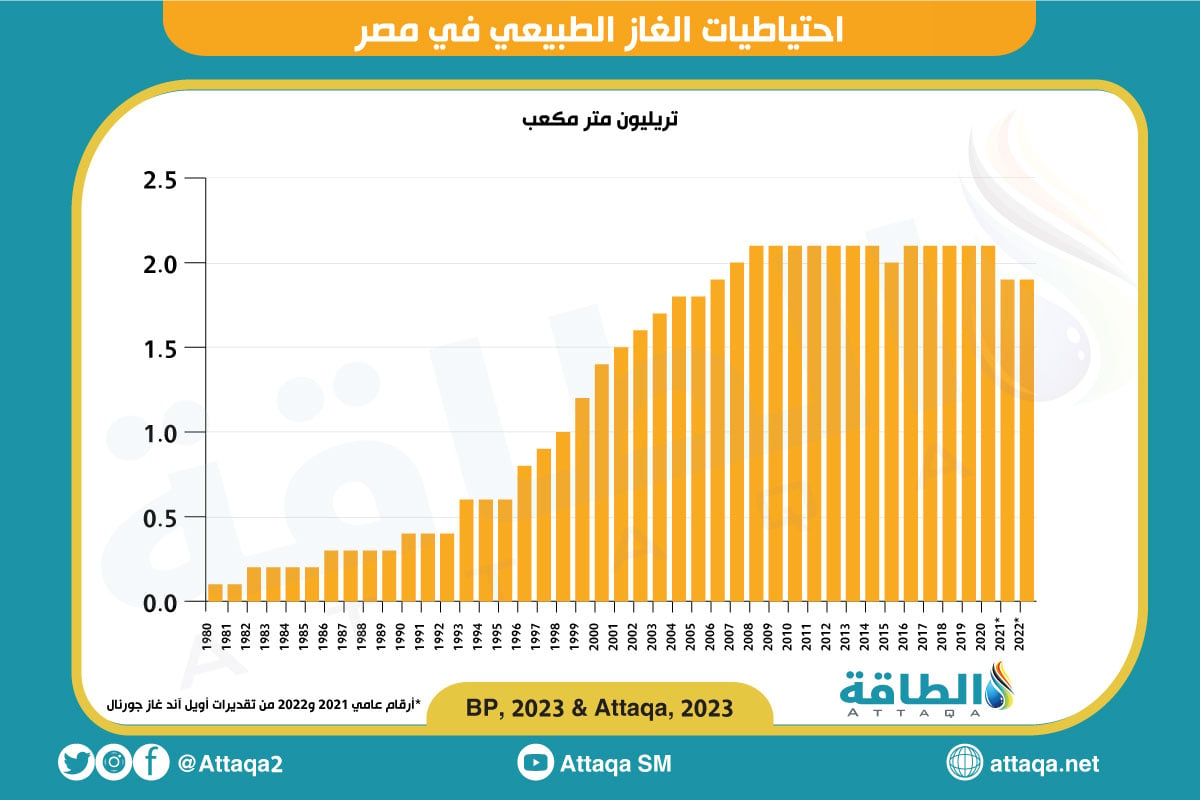

8. حقل ظهر المصري

تضم مصر ثامن أكبر حقل منتج للغاز الطبيعي في العالم بنهاية 2022، وهو حقل ظهر (Zohr)، الواقع في المياه الإقليمية المصرية شرق البحر المتوسط على بُعد 190 كيلومترًا من بورسعيد.

ومن حيث حصص المقاولين في المشروع، تستحوذ شركة إيني الإيطالية -مكتشفة الحقل عام 2015- على حصة تعادل 50%، في حين تمتلك شركة روسنفط الروسية 30%، كما تستحوذ شركة مبادلة الإماراتية على 10%، إضافة إلى حصة مماثلة لشركة النفط البريطانية بي بي (10%)، وفق بيانات غلوبال داتا.

ويشار إلى أن اتفاقية التنقيب في حقل ظهر، الموقعة بين مصر وشركة إيني الإيطالية، قد تضمنت في البداية تخصيص نحو 40% من إنتاج الحقل لاسترداد النفقات والاستثمارات التي تكلفتها إيني.

بينما تقسم نسبة الـ60% المتبقية بين مصر وإيني بنحو 65% و35%، على التوالي، على أن تذهب حصة الـ40% -المخصصة لسداد النفقات- إلى مصر، بعد الانتهاء من رد التكاليف إلى الشركة الإيطالية، التي باعت فيما بعد جزءًا من حصتها إلى روسنفط الروسية وبي بي البريطانية ومبادلة الإماراتية.

وفي عام 2022 أنتج حقل ظهر 2.6 مليار قدم مكعبة يوميًا (73.9 مليون متر مكعب يوميًا)، مع توقعات أن يصل إلى ذروته الإنتاجية عام 2030، عند مستوى 3.1 مليار قدم مكعبة يوميًا (88.8 مليون متر مكعب يوميًا).

واستنفد حقل ظهر 23.42% من احتياطياته من الغاز الطبيعي، بينما تشير تقديرات غلوبال داتا إلى أن إنتاجه بإمكانه أن يظل مُجديًا اقتصاديًا حتى 2050، مع احتمال استخراج 13.6 تريليون قدم مكعبة (386.6 مليار متر مكعب) من احتياطيات الغاز.

ويبلغ حجم احتياطيات الغاز الطبيعي المؤكدة في مصر 63 تريليون قدم مكعبة (1.78 تريليون متر مكعب) بنهاية 2022، وفقًا لتقديرات أويل آند غاز جورنال، كما يُظهر الرسم أدناه:

9- حقل نورث ويست شيلف الأسترالي

جاء حقل نورث ويست شيلف (North West Shelf) بالترتيب التاسع ضمن قائمة أكبر 10 حقول منتجة للغاز الطبيعي في العالم خلال 2022، ويقع غرب أستراليا، ويمتلكه تحالف شركات أسترالية وأميركية وأوروبية ويابانية بحصص متفاوتة؛ أبرزها شركة وودسايد إنرجي الأسترالية المشغلة للحقل بنسبة 33.34%.

وبلغ إنتاج الحقل الأسترالي ذروته عند 3.1 مليار قدم مكعبة يوميًا (88.1 مليون متر مكعب يوميًا)، خلال عام 2022، وقد يظل قيد الإنتاج حتى عام 2055، حسب غلوبال داتا.

وحتى الآن، استنفد الحقل 83.28% من احتياطياته القابلة للاستخراج، مع إمكان استخراج 4.7 تريليون قدم مكعبة (133.8 مليار متر مكعب) في المستقبل.

وسجّلت احتياطيات الغاز الطبيعي المؤكدة في أستراليا 96.4 تريليون قدم مكعبة (2.7 تريليون متر مكعب) بنهاية 2022، حسب أرقام أويل آند غاز جورنال.

10- حقل تاريم الصيني

يختتم حقل تاريم (Tarim) قائمة أكبر 10 حقول منتجة للغاز الطبيعي في العالم خلال 2022، ويقع في إقليم شينغيانغ الصيني.

وتمتلك شركة بتروتشاينا الحكومية حقل تاريم بنسبة 100%، وأنتج هذا الحقل 3 مليارات قدم مكعبة يوميًا (87.4 مليون متر مكعب يوميًا) في عام 2022.

وشهد الحقل استخراج 22.59% من احتياطياته حتى الآن، مع تقديرات أن يبلغ ذروته الإنتاجية عام 2036، عند مستوى 4.97 مليار قدم مكعبة يوميًا (140.8 مليون متر مكعب يوميًا).

ومن المتوقع أن يستمر حقل الغاز الصيني قيد الإنتاج من حيث الجدوى الاقتصادية حتى عام 2054، مع توقعات باستخراج قرابة 44.2 تريليون قدم مكعبة (1.2 تريليون متر مكعب) من الاحتياطيات.

ويبلغ حجم احتياطيات الغاز الطبيعي المؤكدة في الصين 255.9 تريليون قدم مكعبة (7.2 تريليون متر مكعب) حتى نهاية، وفقًا لتقديرات أويل آند غاز.

بينما بلغ إجمالي إنتاج الصين من الغاز الطبيعي خلال عام 2022، قرابة 218 مليار متر مكعب (7.6 تريليون قدم مكعبة)، وفقًا لما رصدته وحدة أبحاث الطاقة.

المصدر: موقع الطاقة

الخلايا الشمسية الترادفية.. أول خط إنتاج في العالم يرفع كفاءتها إلى 57%

|

محمد عبد السند

كشفت شركة كورية جنوبية عن مشروع واعد يتمثّل في أول خط إنتاج في العالم من الخلايا الشمسية الترادفية المصنوعة من مادة البيروفسكايت والسيليكون، يستهدف تعظيم كفاءتها الوظيفية، ما يُسهم في تعزيز سعة الكهرباء النظيفة المولدة، ومن شأن المشروع الابتكاري أن يطرح حلولًا جذرية لأزمة التكاليف الباهظة المقترنة -عادةً- بعملية تطوير الخلايا الشمسية عالميًا، التي تستوجب بالتبعية استعمال مواد جديدة، وأساليب إبداعية تحقق كفاءات أعلى لدعم أهداف الطاقة المتجددة عالميًا، وفي مقدّمتها الحياد الكربوني.

وفي هذا الإطار، أعلنت شركة “كيوسيلز” -التي تتخذ من العاصمة الكورية الجنوبية سول مقرًا لها- عن أول خط إنتاج في العالم للخلايا الشمسية الترادفية من البيروفسكايت والسيليكون، التي تُسهم في تعزيز كفاءة الخلية بما يتراوح بين 50-57%، مقارنة بالخلايا الشمسية البلورية التقليدية، حسبما أوردت صحيفة “إندبندنت” البريطانية.

والبيروفسكايت هو نوع من المعادن الفلزية الموجودة في القشرة الأرضية، وقد اكتُشف للمرة الأولى في جبال الأورال بوساطة العالم الروسي المتخصص في المعادن ليف بيروفيسكى مؤسس الجمعية الجغرافية الروسية، وفق معلومات جمعتها منصة الطاقة المتخصصة.

تطوير الخلايا الشمسية الترادفية

يبرز أول خط إنتاج في العالم من الخلايا الشمسية الترادفية التي تجمع بين خلايا السيليكون والبيروفسكايت بديلًا واعدًا عالي الأداء وقابلًا للتطبيق على نطاق واسع، مقارنة بالخلايا الشمسية البلورية التقليدية المستعملة في الوقت الراهن.

ويأتي تسويق الخلايا الشمسية التي تستعمل البيروفسكايت في أعقاب سنوات من الطفرات المتحققة في استعمال هذا المعدن، وهو ما جعل بعضهم يصفه بـ”المعدن المعجزة” لإمكاناته الهائلة على إحداث تحول جذري في صناعات مختلفة، من بينها الطاقة المتجددة.

وذكرت شركة “كيوسيلز” أنها ستضخ استثمارات قدرها 100 مليون دولار لطرح تقنية الخلايا الشمسية من الجيل التالي، والتي كانت -وما تزال حتى هذه اللحظة- قاصرة على الاختبارات المعملية والبحوث الأكاديمية.

خلايا شمسية ترادفية -الصورة من ياهو

خط إنتاج تجريبي

ستمول تلك الاستثمارات خط إنتاج تجريبيًا في مصنع كائن ببلدة جنتشون الكورية الجنوبية، ومن المتوقع أن يدخل حيز التشغيل بحلول أواخر العام المقبل (2024).

وقال الرئيس التنفيذي لـ”كيوسيلز” جاستن لي: “هذه الاستثمارات في جنتشون ستمثّل خطوة غاية في الأهمية لتحقيق الريادة التكنولوجية لـ”سول”.

وأوضح لي: “عبر شبكة بحوث وتطوير عالمية تمتد من كوريا ومرورًا بـألمانيا ووصولًا إلى الولايات المتحدة الأميركية، ستسرّع كيوسيلز وتيرة جهودها لإنتاج خلايا شمسية ترادفية متطورة عالية الكفاءة”.

تحسين الكفاءة

يستطيع أول خط إنتاج في العالم من الخلايا الشمسية الترادفية تحسين كفاءة الخلايا الشمسية المعيارية عبر تقسيم الطيف الضوئي وتعزيز الحصول على الكهرباء من كل جزء.

يُذكر أن الرقم القياسي الحالي لكفاءة الخلية الشمسية هو 32.5% -ما يعني أن قرابة ثُلث الإشعاع الشمسي يحول إلى طاقة كهربائية-، وهو مُسجّل باسم الخلايا الشمسية الترادفية المصنوعة من البيروفسكايت والسيليكون في شهر ديسمبر/كانون الأول (2022).

وبالمقارنة، فإن الخلايا الشمسية التقليدية المصنوعة من السيليكون لديها القدرة -حاليًا- على الوصول بنسبة الكفاءة إلى نحو 22% فقط.

وحتى الآن، نجحت كيوسيلز في تطوير خلايا شمسية ترادفية من البيروفسكايت تصل نسبتها -في الأصل- إلى 29.3%، والتي كُشف النقاب عنها في مطلع العام الجاري (2023)، بالتعاون مع مركز البحوث الألماني هيلمهولتز زينتروم برلين.

وقد جرى التثبت من نتائج أول خط إنتاج في العالم من الخلايا الشمسية الترادفية من قبل المختبر الوطني للطاقة المتجددة التابع لوزارة الطاقة الأميركية.

المصدر: موقع الطاقة

الطاقة الشمسية في أفريقيا.. فشل برنامج مساعدة الدول النامية لهذا السبب

|

نوار صبح

تُعَد الطاقة الشمسية في أفريقيا موردًا متاحًا ورخيصًا للخروج من أزمة شح إمدادات الطاقة التي تعاني بسببها دول القارة السمراء رغم ما تزخر به أرضها وسماؤها من إمكانات هائلة.

وفي هذا الصدد، أطلقت مؤسسة التمويل الدولية برنامج “سكيلنغ سولار” بهدف خفض تكاليف معدات الطاقة الشمسية في القارة السمراء على نحو خاص، وفي البلدان محدودة الدخل بصورة عامة، بحسب المعلومات التي رصدتها منصة الطاقة المتخصصة.

ونال البرنامج انتقادات واتهامات بالفشل؛ كان آخرها على لسان محلل أبحاث الاستثمار السابق في الأسواق الناشئة لدى شركة مورغان ستانلي لإدارة الاستثمار تيل إيمري.

وفي ورقة بحثية حديثة، وجّه الباحث البارز اتهامات لبرنامج سكيلينغ سولار؛ قائلًا إنه لم يكتسب دعمًا واسع النطاق، وأن المشكلة تكمن في تصميمه، بحسب ما نشرته وكالة بلومبرغ في 18 مايو/أيار الجاري.

مشروعات الطاقة الشمسية في أفريقيا

رغم إمكانات الطاقة الشمسية في أفريقيا -أكثر مناطق العالم ثراء بهذا المورد النظيف- فإن 50% من سكانها ما زالوا يعيشون دون كهرباء حتى الآن.

كانت أواخر عام 2010 حقبة الطاقة الشمسية الأرخص سعرًا، وذلك بفضل انخفاض تكاليف المعدات وأسعار الفائدة التي تقترب من الصفر.

وبلغت أسعار شراء الكهرباء من مشروعات الطاقة الشمسية الكبيرة، مستويات قياسية منخفضة، وذلك على أساس سنوي.

وكان هذا الانخفاض القياسي نتيجة لبرنامج توسيع نطاق الطاقة الشمسية التابع لمؤسسة التمويل الدولية (سكيلينغ سولار)، الذي صُمم لمساعدة البلدان الأقل ثراءً في العالم على تطوير الطاقة الشمسية وبنائها دون الاعتماد على الإعانات.

كما سُجِّلَ العديد من الأرقام القياسية العالمية في الشرق الأوسط، لكن عام 2016 شهد رقمًا قياسيًا إقليميًا مهمًا في زامبيا.

غير أن البرنامج لم يدعم سوى مشروعين فقط، حتى مع انخفاض التكاليف، كما لم يؤدِّ إلى انتشار أوسع للطاقة الشمسية هناك، وفق ما اطلعت عليه منصة الطاقة المتخصصة.

كانت السنغال وأوزبكستان الوحيدتين اللتين بَنَيَتا أصولًا إضافية في إطار البرنامج خلال سنواته الـ8 الأولى، وأيضًا لم يكن التوسع في استعمال الطاقة الشمسية هناك على نطاق واسع.

برنامج سكيلينغ سولار

تمثّل الغرض الأساسي من برنامج سكيلينغ سولار، التابع لمؤسسة التمويل الدولية (آي إف سي)، في خفض تكلفة رأس المال لبناء مشروعات الطاقة الشمسية في أقل البلدان والأسواق نموًا بالعالم.

وقدّم البرنامج المشورة للحكومات بشأن العناية الواجبة للمشروع، وتقديم المساعدة الفنية للحكومات الجديدة في إدارة المزادات التنافسية، وتوفير التمويل لمقدمي العطاءات الفائزين والضمانات للتخفيف من مخاطر الائتمان لشركات الكهرباء المملوكة للدولة.

وفي حين أن تكاليف الأجهزة قد تكون متماثلة الصفات نسبيًا عبر الحدود عند تعديلها للشحن، فإن التكاليف المالية ليست كذلك، ونشر البرنامج عددًا قليلًا من الآليات لخفض هذه التكاليف، بحسب التقرير.

ويوضح الإنفوغرافيك أدناه -الذي أعدّته منصة الطاقة المتخصصة- سعة الطاقة الشمسية في أفريقيا على مدار 10 سنوات بين عامي 2012 و2022:

أسباب فشل البرنامج

يوضح البحث الذي أعدّه تيل إيمري، الذي يتمتع بخبرة في أفريقيا والشرق الأوسط، أسباب قلِّة انتشار الطاقة الشمسية في أفريقيا والبلدان محدودة الدخل.

خلص بحث إيمري إلى أن البرنامج لم يتوسع نطاقه؛ لأسباب رئيسة، على سبيل المثال، قللت مؤسسة التمويل الدولية من أهمية الدور الأساسي الذي أدته الإعانات في تمكين أسعار الطاقة الشمسية المنخفضة للغاية التي تحققت في زامبيا.

وأرسلت الأسعار المنخفضة الناتجة في زامبيا إشارات خاطئة إلى الحكومات الأفريقية الأخرى، التي لن تكون قادرة على مضاهاة اقتصادات مشروعات التوسع في الطاقة الشمسية بزامبيا دون تلك الإعانات.

كما أدى الافتقار إلى الشفافية في شروط التمويل المستعملة في زامبيا إلى منع مطوري الطاقة الشمسية الآخرين في أماكن أخرى من معرفة طريقة تمويل مشروعات برنامج سكيلينغ سولار، التابع لمؤسسة التمويل الدولية في زامبيا.

وقال: “أعطى إقراض برنامج سولار سكيلينغ “تأثير الهالة” (التفاوت في الحكم الفوري)؛ لأن مؤسسة التمويل الدولية وغيرها من المؤسسات المماثلة تتمتع بوضع دائن مفضل في عمليات إعادة الهيكلة المالية، كما أن التخلف عن سدادها ينطوي على تكلفة مالية (ودبلوماسية) عالية”.

وأوضح إيمري أن مقرضي القطاع الخاص لا يتمتعون بالوضع التفضيلي نفسه؛ ما يعني أنهم أكثر عرضة لخطر التخلف عن السداد من قبل الكيانات المملوكة للحكومة أو التي ترعاها، بحسب ما نشرته وكالة بلومبرغ في 18 مايو/أيار الجاري.

وبالنظر إلى كل هذه الفوائد معًا، يرى إيمري أنه لا يمكن لأي مقدم عطاء من القطاع الخاص أن يقترب من الأسعار نفسها التي أتاحتها مشاركة مؤسسة التمويل الدولية في زامبيا، حسب تقرير اطلعت عليه منصة الطاقة المتخصصة.

رد مؤسسة التمويل الدولية

من جهتها، دحضت مؤسسة التمويل الدولية الادعاءات بأنها أرسلت إشارات أسعار غير صحيحة، وأوضحت أن “أوراق الشروط كانت متاحة لمقدمي العطاءات ومستشاريهم ومقرضيهم والسلطات الزامبية والمشاركين الآخرين في المشروع، واصفة ذلك “بالممارسة المعتادة”.

وقالت -أيضًا- إن برنامج سكيلينغ سولار في زامبيا أتاح لمقدمي العطاءات إعادة التفاوض بشأن الأحكام الضريبية بعد الفوز بالعطاءات، وقدم مئات الآلاف من الدولارات لإعداد المشروعات التي لم تأخذ في الحسبان الحسابات المالية للمطورين.

وفي بيان، وصفت مؤسسة التمويل الدولية تقرير إيمري بأنه “مليء بالمعلومات غير الدقيقة والافتراضات المعيبة والحقائق المضللة”، وقالت إن برنامج سكيلينغ سولار “قابل للتكرار وشفاف ومُثبت الآن”.

كما أشارت المؤسسة إلى وجود مشروعات جارية للطاقة الشمسية في 5 دول أخرى، بسعة أكثر من 400 ميغاواط.

تعديلات مطلوبة

قال محلل أبحاث الاستثمار السابق في الأسواق الناشئة لدى شركة مورغان ستانلي لإدارة الاستثمار تيل إيمري، إن اختيار أفضل طريقة لخفض تكاليف رأس المال وتسريع تحول الطاقة في الاقتصادات النامية، يُعَد قضية رئيسة بين دبلوماسيي المناخ، وستخضع لتدقيق مكثف في وقت لاحق من هذا العام خلال قمة المناخ كوب 28 في دبي.

وأضاف: “اللافت للنظر أن مؤسسة التمويل الدولية تعد شروط التمويل لديها حساسة من الناحية التجارية”.وتابع: “أنا من القطاع الخاص؛ لذا فأنا متعاطف مع الحجة القائلة إنه إذا أرادت مؤسسة التمويل الدولية عقد صفقات في العالم الحقيقي؛ فمن الضروري وجود مستوى معين من السرية التجارية بما يتماشى مع معايير الصناعة”.

وقال -أيضًا-: “أعتقد أن هناك فرصة أمام مؤسسة التمويل الدولية لاستعمال دورها لتعزيز الشفافية بشكل كبير في عقود الكهرباء”.

وأشار إلى أن بناء الطاقة الشمسية على نطاق المرافق في البلدان منخفضة الدخل عمومًا، ينطوي على توقيع اتفاقيات شراء متعددة العقود مع مرافق مملوكة للدولة غير مستقرة ماليًا.

كما أكد أن تكلفة رأس المال تُعَد قيدًا ملزمًا أمام بناء الطاقة الشمسية في البلدان منخفضة الدخل والبلدان ذات الدخل الأدنى إلى المتوسط.

المصدر: موقع الطاقة

بطاريات تخزين الطاقة الشمسية في الصين تواصل طفرتها بدعم أوروبي

|

محمد عبد السند

يواصل قطاع بطاريات تخزين الطاقة الشمسية في الصين انتعاشته الملحوظة، بدعم من ارتفاع معدلات الطلب الواردة من أوروبا، في إطار مساعي الأخيرة للمضي قدمًا في مسار تحول الطاقة، كما شرعت العديد من الدول الأوروبية في تغيير نموذج الطاقة التقليدية الذي تتبناه منذ عقود طويلة، صوب تبني الطاقة المتجددة المُستدامة ومنخفضة التكلفة، إلى جانب مرونتها العالية.

وفي هذا المسار، سيستمر الطلب القوي في أوروبا على بطاريات تخزين الطاقة الشمسية في الصين، التي تُخزن الطاقة الكهربائية المولدة بأنظمة الطاقة الشمسية المنزلية لمدة طويلة، حسبما أورد موقع يكاي غلوبال الصيني، نقلًا عن مسؤول تنفيذي في أكبر شركة للطاقة المتجددة في الصين.

ويأتي هذا في الوقت الذي تستهدف فيه بلدان أوروبية عدة إنهاء اعتمادها على مصادر الوقود الأحفوري بحلول نهاية العقد الجاري (2030)، في إطار خُطة أوسع لتحقيق أهداف الحياد الكربوني، بحسب ما اطلعت عليه منصة الطاقة المتخصصة.

الطفرة مستمرة

ذكر نائب المدير العام لقسم تخزين الطاقة في “جي سي إل سيستم إنتغريشن تكنولوجي”، تشينغ جو، أن “الطفرة ستستمر -قطعًا- على الأقل لمدة تتراوح بين 3 و5 أعوام، حتى إذا لم يُسدل الستار على الحرب الروسية-الأوكرانية قريبًا”.

جاء ذلك، في تصريحات أدلى بها خلال كلمة ألقاها بفعاليات مؤتمر ومعرض توليد الطاقة الشمسية والطاقة الذكية في نسخته الـ16 المقامة في شنغهاي، وفق ما رصدته منصة الطاقة المتخصصة.

وشرعت “جي سي إل سيستم” التي سبق أن صدّرت ألواحًا شمسية إلى أوروبا، في اقتحام سوق بطاريات تخزين الطاقة الشمسية أوائل العام الجاري (2023).

وتُزوّد الشركة -أساسًا- إمدادات الكهرباء للمنازل في أوروبا، ويرتفع سعر التجزئة الخاص بمنتجاتها بنسبة 20%، مقارنة بنظيرتها في الصين.

ارتفاع الطلبيات

قفزت طلبيات “جي سي إل سيستم” على بطاريات تخزين الطاقة الشمسية بأكثر من 4 أضعاف خلال الربع الثاني من العام الجاري (2023)، مقارنة بالربع الأول، بحسب جو.

وأشار إلى أنه ومنذ عُطلة أعياد الربيع في يناير/كانون الثاني (2023)، تشهد الطلبيات تزايدًا مطردًا، على منتجات الشركة.

ولدى “جي سي إل سيستم” -مقرها مدنية سوجو بمقاطعة جيانغسو شرق الصين- عملاء في بلدان عدة، أمثال ألمانيا وهولندا وبلجيكا.

وتُخطط الشركة -أيضًا- لاستكشاف الأسواق الإسبانية والبريطانية في وقت لاحق من العام الجاري (2023)، بحسب جو.

مصنع صيني لإنتاج بطاريات تخزين الطاقة الشمسية -الصورة من تشاينا ديلي

ونظرًا إلى الطلب المتصاعد على أنظمة وبطاريات تخزين الطاقة الشمسية، تحتاج بعض الأسر إلى الانتظار طويلًا كي يأتي فني كهربائي إلى منازلهم لتركيب تلك البطاريات والأجهزة، إذ لا يوجد هذا التخصص بوفرة في دول أوروبية عدة، حسبما قال مصدر مطلع في شركة “صن جرو باور سابلاي” لـ”يكاي غلوبال”.

وتلقت “صن جرو باور سابلاي” -أيضًا- طلبيات عديدة على بطاريات تخزين الطاقة الشمسية من أوروبا، منذ بداية عام 2013، وفق ما صرّح به الشخص المسؤول عن أعمال تخزين الطاقة لدى الشركة المتخصصة في تصنيع محولات الطاقة الشمسية.

في غضون ذلك، يدرس مزيد من الشركات الصينية بناء مصانع في أوروبا -مدعومة في ذلك بتشجيع الاتحاد الأوروبي- لتصنيع بطاريات تخزين الطاقة الشمسية محليًا وسط تزايد معدلات الطلب، بحسب ما أعلنته يكاي غلوبال.

صادرات الطاقة الشمسية

حافظت صادرات صناعة الطاقة الشمسية في الصين على معدلاتها التنموية التي تسجلها خلال الأعوام الماضية، مستفيدة من تصاعد الطلب من المستهلكين والمطورين العالميين، وسط توقعات بأن تواصل بكين هيمنتها على هذا القطاع الحيوي، حسبما أظهرت نتائج دراسة حديثة أعدتها مؤسسة “وود ماكنزي”.

وصعدت إيرادات صادرات الطاقة الشمسية في الصين بنسبة 64% إلى ما إجمالي قيمته 52 مليار دولار أميركي العام الماضي (2022)، بدعم من أسعار الكهرباء المرتفعة، بفعل أزمة الطاقة.

ويميل المستهلكون والمطورون من كل أنحاء العالم إلى شراء مزيد من الألواح الشمسية من الصين لانخفاض التكاليف، بحسب ما اطلعت عليه منصة الطاقة المتخصصة.

وخلال المدة بين 2018 و2021، شهدت إيرادات صادرات الطاقة الشمسية في الصين زيادة بأعلى من الضعف، من 15 مليار دولار أميركي إلى 32 مليار دولار أميركي.

وتشهد سوق الطاقة الشمسية العالمية -بدورها- نموًا بوتيرة سريعة، مع توقعات بارتفاع معدل التركيبات بنسبة 36% خلال العام الجاري (2023) إلى 344 غيغاواط، وفقًا لتقديرات صادرة عن بلومبرغ.

المصدر: موقع الطاقة

لأول مرة.. الطاقة الشمسية تتجاوز النفط في استثمارات 2023

|

قالت وكالة الطاقة الدولية، إن حجم الاستثمارات العالمية في مصادر الطاقة الشمسية ستتجاوز الاستثمارات النفطية لأول مرة، خلال العام الحالي 2023.

وأوضحت الوكالة في تقرير استثمار الطاقة العالمي، أنه من المقرر أن يصل الاستثمار العالمي في الطاقة إلى ما يقرب من 2.8 تريليون دولار في عام 2023، مع تخصيص أكثر من 1.7 تريليون دولار لتقنيات الطاقة النظيفة مثل المركبات الكهربائية ومصادر الطاقة المتجددة والتخزين، موضحة أنه من المتوقع أن تجتذب استثمارات الطاقة الشمسية أكثر من مليار دولار يوميا في عام 2023.

وقال فاتح بيرول، المدير التنفيذي لوكالة الطاقة الدولية إن الاستثمار في الطاقة الشمسية “من المقرر أن يتجاوز حجم الاستثمار الذي يذهب إلى إنتاج النفط لأول مرة”.

إلا أن تقرير الوكالة، أشار إلى أن “الإنفاق الاستثماري في الوقود الأحفوري اليوم أصبح الآن أكثر من ضعف المستويات المطلوبة في سيناريو صافي الانبعاثات الصفرية بحلول عام 2050″، موضحا أن الاستثمار في الفحم في طريقه إلى الارتفاع بنحو 10 بالمائة في عام 2023، أي ما يقرب من ستة أضعاف ما قدرت الوكالة أنه ينبغي أن يكون عليه حتى يتمكن العالم من إنهاء اعتماده على الوقود الأحفوري وتحقيق أهداف خفض الانبعاثات لمواجهة تغير المناخ.

وحسب التقرير، وصل الطلب العالمي على الفحم إلى أعلى مستوى له على الإطلاق في عام 2022 وتمت الموافقة على حوالي 40 جيجاوات تنتجها محطات توليد طاقة جديدة تعمل بالفحم، وهو أعلى رقم منذ عام 2016، مع وجود معظمها في الصين تقريبا.

المصدر: CNBC

إنقاذ أكبر مشروع للطاقة الشمسية في العالم بصفقة تمهد لقرار الاستثمار النهائي

|

هبة مصطفى

عقب ما يقارب 4 أشهر من إعلان توقفه وطرحه للبيع، واجه أكبر مشروع للطاقة الشمسية في العالم محاولة إنقاذ جديدة من قبل الملياردير الأسترالي “مايك كانون بروكس”؛ ما يجدد طموحات تصدير الكهرباء النظيفة إلى سنغافورة وإندونيسيا.

ونجح تحالف بقيادة شركة “غروك فينشر” -الذراع الاستثمارية للملياردير بروكس- في الاستحواذ على شركة “صن كيبل” المُشغلة للمشروع، بعد أن وقع ضحية خلاف بين المالكين الرئيسين بروكس، والملياردير أندرو فورست، وفق ما نقلته صحيفة رينيو إيكونومي (Renew Economy) الأسترالية، الجمعة 26 مايو/أيار 2023.

ومن المقرر إتمام إجراءات الصفقة بصورة نهائية بحلول نهاية شهر يوليو/تموز المقبل؛ ما يمهّد الطريق لإعلان قرار الاستثمار النهائي للمشروع، بحسب ما تابعته منصة الطاقة المتخصصة.

صفقة الاستحواذ

نجح العطاء المقدم من قبل الملياردير مايك بروكس في إنقاذ أكبر مشروع للطاقة الشمسية في العالم “باور لينك” العابر للقارات، بعد أن دخل نفقًا مظلمًا منذ طرحه للبيع مطلع فبراير/شباط 2023.

الملياردير بروكس – الصورة من The West Australian

وأُعلن استحواذ ائتلاف بقيادة الذراع الاستثمارية لبروكس “غروك فينشر” على شركة صن كيبل المشغلة للمشروع والأصول كافة، وتشمل خطط تصدير الطاقة الشمسية عبر خطوط بحرية إلى سنغافورة وإندونيسيا، بجانب تخزين البطاريات.

وأوضحت شركة “إف تي آي” للاستشارات -التي تولّت عملية البيع وإدارة الأصول منذ فبراير/شباط الماضي- أن اتفاق جرى توقيعه لبيع أصول صن كيبل إلى “هيليتا هولدينغ” التابعة للذراع الاستثمارية للملياردير بروكس “غروك فينشر”.

وتسمح صفقة الاستحواذ على أكبر مشروع للطاقة الشمسية في العالم بنقل أصول صن كيبل إلى الكيان المشترك الجديد “هيليتا هولدينغ”، وإتمام الصفقة بحلول يوليو/تموز المقبل بحد أقصى تمهيدًا لإعلان قرار الاستثمار النهائي لأولى مراحل مشروع باور لينك.

إمكانات وعثرات

بدأ أكبر مشروع للطاقة الشمسية في العالم عام 2018 تحت إدارة شركة “صن كيبل” بوصفه مشروعًا مشتركًا بين المليارديرين الأستراليين مايك كانون بروكس وأندرو فورست.

وهدف المشروع إلى إنشاء محطة شمسية بقدرة 20 غيغاواط وقدرة تخزين للبطاريات تصل إلى 42 غيغاواط/ساعة، وتعزيز المشروع بإنشاء خط بحري بطول 4 آلاف و200 كيلومتر.

واستهدفت المرحلة الأولى من المشروع توصيل الكهرباء النظيفة بما يقل عن 1 غيغاواط إلى عاصمة الإقليم الشمالي الأسترالي “داروين”، و1.8 غيغاواط إلى سنغافورة.

ويوضح المقطع المصور أدناه تفاصيل نشاط شركة صن كيبل، ومعلومات حول مشروع باور لينك:

وتطلّعت الأطراف المشاركة إلى قدرة أكبر مشروع للطاقة الشمسية في العالم على تلبية جانب من الطلب المحلي في أستراليا، بالإضافة إلى الربط الكهربائي مع قارة آسيا، بما يعادل تلبية 15% من الطلب في سنغافورة وتوصيل الكهرباء النظيفة إلى إندونيسيا أيضًا.

وفي الوقت الذي كانت تمضي خلاله خطط التطوير قدمًا، وقع خلاف بين الشريكين حول “خطط المشروع، والتمويل”، وتمسك بروكس بالأهداف المعلنة مسبقًا بينما تحفظ أندرو فورست على التصدير عبر الخط البحري؛ إذ رجح توفير الإمدادات لاستعمالها محليًا في مشروعات الطاقة المتجددة والهيدروجين.

ودفع الخلاف بين الاتجاهين نحو تعليق العمل بالمشروع، ووضع شركة صن كيبل تحت الإدارة الطوعية، إلى أن انتهى الأمر بإعلان بيعه قبل أشهر.

ويشرح المقطع المصور التالي مسار الربط الكهربائي بين المشروع الأسترالي وسنغافورة وإندونيسيا:

وصف الملياردير الأسترالي كانون بروكس، صفقة الاستحواذ على شركة صن كيبل ومشروع “باور لينك” بأنها خطوة مهمة لإنقاذ الشركة من الوقوع تحت الإدارة الطوعية، ومواصلة طموحات التصدير من المشروع الذي يعد شبكة كهرباء عابرة للقارات.

وأشار بروكس إلى أن إمكانات شركة صن كيبل ومشروع باور لينك تعني الكثير لأستراليا باقتحام عالم تصدير الكهرباء المولدة عبر الطاقة الشمسية؛ ما يعزز توسعة طموح بلاده في مجال الطاقة المتجددة.

ويرصد الرسم البياني أدناه -الذي أعدّته منصة الطاقة المتخصصة- إمكانات المشروع وملامح انهياره:

وتسعى الشريك في صفقة الاستحواذ “كوين بروك” إلى مواصلة أكبر مشروع للطاقة الشمسية في العالم بالتعاون مع “غروك فينشر” والملياردير بروكس.

وقال المؤسس والشريك الإداري لمجموعة “كوين بروك” ديفيد سكايس بروك، إن هناك اتجاهًا للتركيز على الاستفادة من إمكانات الطاقة الشمسية في شمال أستراليا، ودمج هذه الإمكانات مع تقنيات التخزين؛ بما يتيح خفض الانبعاثات بمعدلات أكبر.

ومن المقرر أن يبدأ التحالف الجديد مشاورات مع الجهات الحكومية والمعنية في مدينة داروين الأسترالية وسنغافورة؛ لتنسيق اتفاقيات الشراء.

المصدر: موقع الطاقة

إمكانات الطاقة الشمسية عالميًا.. 6 دول عربية في قائمة الـ10 الكبار

|

محمد عبد السند

سارعت العديد من الدول إلى استغلال إمكانات الطاقة الشمسية لديها في توليد الكهرباء النظيفة المُستدامة، بعيدًا عن النموذج التقليدي المتمثل في مصادر الوقود الأحفوري، وما يرتبط بها من جدل لا يتوقف بشأن تداعياتها البيئية المزعومة، إلى جانب تداعيات أزمة الطاقة التي ظهرت عقب الحرب الروسية على أوكرانيا في 2022.

وحققت سوق الطاقة الشمسية العالمية قفزة تنموية هائلة في السنوات الأخيرة، مدعومة في ذلك بتزايد القلق إزاء آثار التغيرات المناخية، وتنامي الحاجة إلى مصادر الطاقة المتجددة، وتعزيز حصتها في مزيج الكهرباء العالمي.

وفي ضوء هذا السيناريو، تبرز الصين في طليعة الدول المُنتجة للطاقة الشمسية عالميًا من حيث السعة المُركبة، لكنها تحتل المرتبة الـ150 في قائمة الدول الأكثر امتلاكًا لإمكانات الطاقة الشمسية، وفقًا لما أوردته وكالة رويترز، نقلًا عن تصنيف البنك الدولي.

سوق الطاقة الشمسية

لامست قيمة سوق الطاقة الشمسية العالمية 109 مليارات دولار في العام الماضي (2022)، ومن المتوقع أن تنمو السوق نفسها بمعدل سنوي مركب نسبته 10.6% خلال السنوات الـ10 المقبلة، بحسب بيانات جمعتها منصة الطاقة المتخصصة.

ويُعنى بمقياس إمكانات الطاقة الشمسية العملية مقياس الطاقة الكهربائية المولدة باستعمال نظام طاقة شمسية نموذجي على مستوى المرافق، مع الأخذ في الحسبان القيود ذات الصلة باستعمال الأراضي المحلية المتاحة، ودرجة السطوع الشمسي لتوليد الكهرباء.

ويستطيع هذا المقياس تقييم كمية الطاقة الكهربائية التي يمكن توليدها عبر دول مختلفة، سواء في الأماكن التي لديها منشآت طاقة شمسية مُركبة، أو حتى التي ليس لديها على الإطلاق.

ويمثّل مقياس الطاقة الكهربائية المولدة باستعمال نظام طاقة شمسية نموذجي على مستوى المرافق كمية الكهرباء المولدة لكل وحدة من سعة الطاقة الشمسية المُركبة على المدى الطويل، ويُقاس بالكيلوواط/ساعة لكل ذروة كيلوواط مُركبة من سعة النظام، وفقًا لمؤسسة “غلوبال سولار أطلس“.

ووفقًا لتصنيفها من حيث هذا الإنتاج المحتمل، تبرز بعض الدول التي لا تحجز لنفسها مكانًا في قوائم منتجي الطاقة الشمسية الكبار على رأس القائمة، في حين تبدو دول أخرى عديدة تستضيف تركيبات شمسية رئيسة، أقل مواءمة لإنتاج الطاقة الشمسية، مقارنة بغيرها من الدول الأخرى.

شخصان يسيران وسط ألواح شمسية – الصورة من رويترز

عمالقة أفريقيا

تحل ناميبيا على رأس قائمة الدول الأكثر امتلاكًا لإمكانات الطاقة الشمسية العالمية، وفق تصنيف البنك الدولي، بواقع 5.38 كيلوواط/ساعة/ذروة كيلوواط/يوميًا.

ويُسهم سطوع الشمس لمدة 10 ساعات، مقترنًا بتوافر الأراضي الصالحة للتركيبات الشمسية، في وضع ناميبيا على رأس الدول الأخرى كافة، من حيث إمكانات الطاقة الشمسية، إذ يزيد مقياس إنتاجية الطاقة الكهربائية المولدة باستعمال الطاقة الشمسية، بنسبة 40% على نظيره في الصين، رائدة الطاقة الشمسية -حاليًا-.

كما تأتي دول مصر وليبيا والجزائر وبوتسوانا والمغرب والسودان في قائمة الدول الـ20 الكبرى على مؤشر مقياس إنتاجية الطاقة الكهربائية من الطاقة الشمسية، وذلك بفضل إجمالي حجم الإشعاع الشمسي المشابه، وتوافر الأراضي الصالحة لتنفيذ المشروعات الشمسية.

ويشير هذا -ضمنيًا- إلى استطاعة البلدان الأفريقية الهيمنة على تصنيفات إنتاج الطاقة الشمسية، حال نُفذت جميع خطط تطوير الطاقة المتجددة الطموحة التي تتبناها حكومات القارة السمراء.

متنافسو الشرق الأوسط

بفضل كميات مرتفعة من السطوع الشمسي، وتوافر مساحات شاسعة من الأراضي، تبرز دول عديدة من الشرق الأوسط -أيضًا- في مراكز متقدمة من حيث إنتاجية الطاقة الكهربائية من الطاقة الشمسية رغم المستويات المنخفضة من تركيبات الطاقة الشمسية لديها.

ويأتي كل من اليمن والأردن وعمان ثم المملكة العربية السعودية على رأس دول الشرق الأوسط، وفق تصنيف المؤشر ذاته.

وتعني الاستثمارات الكبيرة في البنية التحتية للطاقة الخضراء عبر الدول الشرق أوسطية، أن المنطقة ستستغل -قريبًا- جانبًا كبيرًا من إمكانات الطاقة الشمسية، ما ينبغي أن يساعد بدوره اقتصادات المنطقة على مواصلة النمو رغم عدم اليقين الذي يُغلف آفاق صادرات النفط والغاز الآتية من المنطقة نفسها.

كبار آسيا

ربما يدل التصنيف المتدني للصين من حيث إنتاجية الطاقة الكهربائية من الطاقة الشمسية، أن البلد الأكثر تعدادًا للسكان في العالم ليس مُستعدًا جيدًا لإنتاج الكهرباء من الطاقة الشمسية.

ونظرًا إلى أن إنتاجية الكهرباء من الطاقة الشمسية هي مقياس متوسط على المستوى الوطني، فإن المقاييس المنخفضة من المناطق المزدحمة التي تكثر فيها السحب في الشمال تعوّضها -على ما يبدو- القراءات الأعلى من المناطق الغربية المشمسة ذات المساحات الواسعة، إذ طوّرت البلاد في تلك المناطق الأخيرة خبراتها العالمية في الطاقة الشمسية.

ورغم ذلك فإن القراءة التي تسجلها الصين من حيث إنتاجية الطاقة الكهربائية من الطاقة الشمسية، والبالغة 3.88 كيلوواط/ساعة/ذروة كيلوواط/يوميًا، أقل بكثير من المتوسطات الوطنية للدول الأخرى في آسيا، من بينها منغوليا التي تتمتع بطقس مُشمس، ومناخ جاف (تسجل قراءة 4.76 على المؤشر)، والهند (4.32)، وأفغانستان (5.02)، المسجلة أعلى قراءة على المؤشر ذاته.

ومن المتوقع أن تسرع الدول الآسيوية كافّة -تقريبًا- وتيرة طرح مشروعات الطاقة الشمسية في العقود المقبلة، إلا أن الصين تتطلع إلى أن تظل الرائدة عالميًا من حيث الحجم الهائل لسعة الطاقة الشمسية المركبة، بفضل سياسات الدعم التحفيزية السخية التي تمنحها بكين، إلى جانب خطط تستهدف إعادة التوازن إلى نظام الكهرباء في البلد الآسيوي، بعيدًا عن مصادر الوقود الأحفوري.

شخص يركب ألواحًا شمسية على سطح أحد المباني -الصورة من دويتشه فيله

نمو أوروبي

بينما تأتي ألمانيا على رأس منتجي الطاقة الشمسية في أوروبا -حاليًا-، على حين تمتلك إسبانيا أعلى قراءة من حيث إنتاجية الطاقة الكهربائية من الطاقة الشمسية؛ بفضل ما تتمتع به من سطوع شمسي على مدار العام، ومساحات مناسبة من الأراضي لتركيبات المحطات الشمسية.

ونتيجة لذلك، ستعزّز مدريد على الأرجح سعة الطاقة الشمسية المركبة، التي بلغت ثُلث نظيرتها في ألمانيا خلال العام الماضي (2022).

وتُصَنف كل من البرتغال وتركيا -أيضًا- ضمن قائمة الـ100 الكبار على المؤشر ذاته، مقارنة بألمانيا التي تقبع في المرتبة الـ196.

الأميركتان

في أميركا، تتصدر تشيلي دول قارتي أميركا الشمالية والجنوبية -معًا- من حيث إمكانات الطاقة الشمسية، كما تحل في المركز الثاني عالميًا بفضل تركيزات السطوع الشمسي القوية، والأراضي المناسبة لتركيبات الطاقة الشمسية على مستوى المرافق.

وتحل بوليفيا وبيرو والمكسيك -أيضًا- ضمن المراكز الـ30 الكبرى، في حين تحجز الولايات المتحدة الأميركية لنفسها المركز الـ90 من حيث إمكانات الطاقة الشمسية، وإن كان لديها إمكانات هائلة في منطقة الجنوب الغربي التي تُقارن بمناطق أخرى عالمية تسجل قراءات مرتفعة على المؤشر.

يُشار إلى أن مقياس الطاقة الكهربائية المولدة باستعمال نظام طاقة شمسية نموذجي على مستوى المرافق يُسلط الضوء على إمكانات الطاقة الشمسية الواسعة في جميع المناطق، لا سيما في المناطق التي تتخلّف -الآن- عن الدول الرائدة عالميًا، لكنها تمتلك سطوعًا شمسيًا قويًا ومساحات مناسبة من الأراضي، تؤهلها إلى أن تصير من الرواد العالميين في العقود المقبلة.

المصدر: موقع الطاقة

ارتفاع العقود الآجلة لخام برنت إلى 74.34 دولار للبرميل

|

عاودت أسعار النفط الارتفاع بعد تراجعها فى التعاملات الأسيوية المبكرة، اليوم الخميس وارتفعت العقود الآجلة للخام الأميركي 1.43 دولار أو 1.96% إلى 74.34 دولار للبرميل عند التسوية.

وجاءت التراجعات المبكرة، في ظل عدم اليقين في تجنب الولايات المتحدة التخلف عن سداد التزاماتها، وهو ما فاق تأثير احتمال إقدام تحالف “أوبك+” على المزيد من تخفيضات إنتاج.

وبحلول الساعة 04:36 بتوقيت غرينتش، انخفضت العقود الآجلة لخام برنت سنتان، أو 0.03%، إلى 78.34 دولار للبرميل. وهبط خام غرب تكساس الوسيط الأميركي 13 سنتا، أو 0.17%، إلى 74.21 دولار.

وأعلن رئيس مجلس النواب كيفين مكارثي، اليوم الخميس، إحراز بعض التقدم في مفاوضات رفع سقف الديون الأميركية، لكن لا يزال هناك العديد من القضايا العالقة، بينما يقترب الموعد النهائي لرفع حد اقتراض الحكومة الاتحادية البالغ 31.4 تريليون دولار أو المخاطرة بالتخلف عن سداد الالتزامات، نقلاً عن وكالة “رويترز”.

وعقد مفاوضون ممثلون للرئيس الديمقراطي جو بايدن ومكارثي ما وصفها الجانبان بمحادثات مثمرة أمس الأربعاء في البيت الأبيض محاولين إبرام اتفاق.

كما تعرضت أسعار النفط لضغوط من أنباء عن تراجع أقل من المتوقع لمعدل التضخم المرتفع في بريطانيا الشهر الماضي، بحسب بيانات رسمية، مما زاد فرص رفع أسعار الفائدة.

وفي الجلسة السابقة، تلقت أسعار النفط دعما من قول وزير الطاقة السعودي إن على البائعين على المكشوف الذين يراهنون على انخفاض أسعار النفط أن “يحذروا”.

واعتبر بعض المستثمرين ذلك إشارة على أن تحالف “أوبك+”، الذي يضم منظمة البلدان المصدرة للبترول “أوبك” وحلفاء من بينهم روسيا، قد يبحث إقرار تخفيضات أخرى للإنتاج خلال اجتماعه في الرابع من يونيو/حزيران.

كما تلقى النفط دعما من الانخفاض الهائل غير المتوقع في مخزونات النفط الخام الأميركية في الأسبوع المنتهي في 19 مايو/أيار، الذي أعلنته إدارة معلومات الطاقة أمس الأربعاء.